viktork писал(а):

В качестве головоломки, тренировки ума - отличный способ, но ошибка лежит в сущности. Две очевидные ошибки:

1 Прибавочный продукт создается всем трудом, живым и овеществлённым, в меру количества и качества, (с учетом использованной энергии).

2 Закон выравнивания нормы прибыли не действует автоматически в каждом обороте.

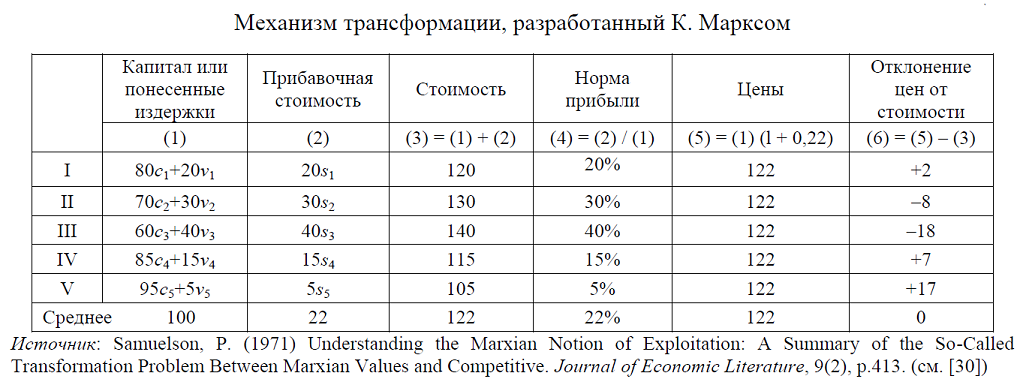

И далее. Вот взяты несколько производств (изделий) разного строения капитала и разной прибыльности. А затем принуждаете продавать их по норме прибыли капитала. При этом выгодные изделия должны понизить свою цену ниже стоимости, а невыгодные напротив, продают дороже. С какой радости? Механизм выравнивания прибыли действует куда сложнее, и у Маркса он показан. Перелив капитала в выгодные производства не просто уменьшает цену, но и меняет входные условия - затраты, то есть саму стоимость=ОНЗ.

Не говорю уже о том, что входные условия условны идиотски. Есть строение капитала и есть затраты - соотношение перенесенного и живого труда. Затраты ни с какого боку не капитал. Так. при строении капитала 1000с - 10V затраты будут 100с (амортизация 10%) и 100v - десять оборотов. Норма прибыли считается не на 200 затрат, а на весь авансированный капитал - 1010 ед. Бредовость идеи трансформации вылезает из каждого угла.

Для смеху. В этом примере прибавочный продукт "на глазок" можно оценить в 300 ед - 200 от капитала 100 от живого труда. Оно ближе к жизни. Однако сказано в писании Маркса. что вычислить её, проклятую, невозможно. А почему? потому что она, прибавочная, ну никак не связана с затратами, то есть стоимостью (ОНЗ). Ведь создает ей конкретный труд - через полезность, которая на рынке становится потребительной стоимостью. И далее - ценой. И никакая норма прибыли здесь не указ. Ведь даже если некто и вычислил стоимость как основу цены продавца, то с какой радости следовать этой цене, если покупатель рвет с руками и готов платить вдвое? Ну а если наоборот, и цена не оправдывает затрат - значит пора менять продукцию. И никакой расчет нормы прибыли не поможет продать ненужное.

Итого: за условной цифирью и игрой в арихметику совсем забыли реальные экономические процессы. Схоластика!

(во как умею ругаться!)

«Продукт двенадцатичасового рабочего дня, —

пытался разъяснить Маркс будущим недоумкам, — составляет 20 ф. пряжи стоимостью в 30 шиллингов. Не менее 8/10 стоимости этой пряжи (24 шилл.) образовано лишь вновь появляющейся стоимостью потреблённых средств производства (20 ф. хлопка на 20 шилл., веретёна и т. д. на 4 шилл.), или состоит из постоянного капитала. Остальные 2/10 представляют собой возникшую но время процесса прядения новую стоимость в 6 шилл., из которой половина возмещает авансированную дневную стоимость рабочей силы, или переменный капитал, а другая половина образует прибавочную стоимость в 3 шиллинга. Следовательно, вся стоимость этих 20 ф. пряжи составляется следующим образом:

Так как вся эта стоимость воплощается во всём продукте = 20 ф. пряжи, то и различные элементы стоимости можно выразить в пропорциональных долях продукта.»

http://esperanto-mv.pp.ru/Marksismo/Kap ... .html#c7.4В частности, в данном примере на долю

m (прибавочной стоимости) приходится 1/10 часть 20 ф. пряжи, или

два фунта пряжи.

Антимарксисты (вольные или невольные), цепляются как вошь за гребешок, за тот факт, что

прибавочный продукт, являясь частью потребительной стоимости, действительно создан конкретным трудом. Отсюда следует софистический вывод, что раз потребительная стоимость создается живым трудом и машинами — факторами производства, — то и прибавочный продукт «создается всем трудом, живым и овеществлённым, в меру количества и качества, (с учетом использованной энергии)».

Но это ложь несусветная и детская ошибка.

Первопричиной определения и существования прибавочного продукта является прибавочная стоимость, которая создается абстрактным трудом в прибавочное рабочее время.

«Закон стоимости, — разъяснял Ф. Энгельс соратникам, — с самого начала направлен против возникшего из капиталистического способа представления взгляда, будто накопленный прошлый труд, из которого состоит капитал, не только есть определённая сумма готовой стоимости, но как фактор производства и образования прибыли обладает свойством создавать стоимость, следовательно представляет собой источник большей стоимости, чем та, какую он сам имеет; закон стоимости прочно устанавливает, что такое свойство принадлежит только живому труду. Что капиталисты в зависимости от величины своих капиталов ожидают пропорционально равной прибыли, следовательно, смотрят на авансированные ими капиталы как на своего рода издержки производства их прибыли, это известно. Но если Шмидт (

viktork) пользуется таким представлением, чтобы с его помощью привести в соответствие с законом стоимости цены, вычисленные на основе средней нормы прибыли, то он таким образом упраздняет самый закон стоимости, присоединяя к нему в качестве соопределяющего фактора представление, стоящее в полном противоречии с этим законом.

Или накопленный труд наряду с живым трудом создаёт стоимость. В таком случае закон стоимости недействителен.

Или он не создаёт стоимости. Тогда доводы Шмидта (

viktork’a) несовместимы с законом стоимости.»

Маркс К., Энгельс Ф. Соч., 2-е изд., т.25, ч.1, с.15.

«Ту часть продукта (1/10 часть 20 ф. пряжи, или два фунта пряжи в примере из раздела 2), — писал Маркс, — в которой выражается прибавочная стоимость, мы называем прибавочным продуктом (surplus produce, produit net). Как норма прибавочной стоимости определяется отношением последней не ко всей сумме капитала, а только к его переменной составной части, так и уровень прибавочного продукта определяется отношением последнего не ко всему остальному продукту, а только к той части продукта, в которой выражается необходимый труд. Как производство прибавочной стоимости есть определяющая цель капиталистического производства, так и степень богатства измеряется не абсолютной величиной продукта, а относительной величиной прибавочного продукта.

Сумма необходимого труда и прибавочного труда, отрезков времени, в которые рабочий производит стоимость, возмещающую его рабочую силу, и прибавочную стоимость, образует абсолютную величину его рабочего времени — рабочий день (working day).»

http://esperanto-mv.pp.ru/Marksismo/Kap ... .html#c7.4Как видим, для определения величины прибавочного продукта (в натуральных единицах измерения) вначале надо знать общую стоимость продукта (30 шилл.), из которой 24 шилл. — это лишь вновь воспроизведенная стоимость средств производства, 6 шилл. — это вновь созданная живым трудом стоимость, в которой и содержится прибавочная стоимость (3 шилл.), составляющая 10% общей стоимости продукта. Соответственно, прибавочный продукт также составляет 10% или 2 ф., но от общего количества натурального продукта, равного 20 фунтов пряжи.

Все остальные ваши рассуждения, господин

viktork, не стоят выеденного яйца. Не хочу тратить времени на схоластические споры с вами, как заблудшей овцой мужского пола (во как умею ругаться!).