А.П. писал(а):

Да, пора уже разобраться с этой «проблемой трансформации».

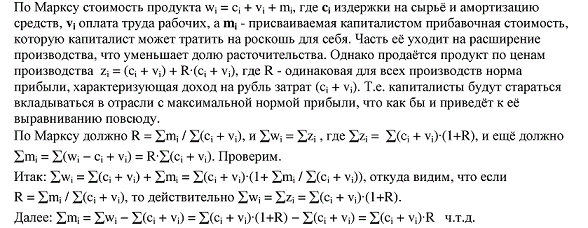

Может я чего-то недопонимаю, но вроде бы это тривиально:

То есть,

несмотря на путаное изложение проблемы в т.3 «Капитала», Маркс всё-таки не ошибался. Отметим однако, что во всех этих соотношениях совершенно не играет роли, производятся ли закупки сырья и оборудования

Ci по ценам производства или по стоимостям – важны только фактические затраты – и если у кого-то «пунктик» в этом, то может не заморачиваться.

Чтобы уж окончательно «закрыть» математическую часть Марксовой политэкономии, ниже привожу схему товарно-денежных потоков, которая в стационарных условиях описывает основные интегральные отношения производства и годится и для социалистического производства, и даже для полностью автоматизированного безлюдного. Из неё видно, что нет никакой мистической способности живого труда производить прибавочную стоимость, ибо его место в производстве не отличается от прочих производственных издержек, а «нормы» прибавочной стоимости ограничиваются только решимостью и организованностью трудящихся в отстаивании своих интересов и не имеют объективного экономического основания. Ясно также, что вследствие рекурсивной вложенности прошлого труда в стоимость, и поскольку в стоимость товара входит не собственно время, а «потребление за время», то т.н. «трудовые квитанции» не могут иметь абсолютной величины стоимости и окажутся подвержены таким же рыночным котировкам, как и деньги – вследствие чего концепция трудовой теории стоимости оказывается несостоятельной.

…………………

Вот прочитал я Ваше послание и с горечью подумал: нет, «Капитал» Маркса все же недосягаем для ума физиков.

Вы в настолько грубой и извращенной форме интерпретируете Маркса, что сразу скажу прямо и без обиняков — проблема трансформации стоимости пока не для Вас.

Как физик, Вы легко и непринужденно жонглируете экономическими категориями, обозначив их, как в алгебре, буквенными символами, однако понятия не имеете, что обозначают эти категории в том или ином контексте.

Например, Вы пишете, что по Марксу должно быть R = Σm

i / Σ(c

i + v

i), то есть Вы определяете норму прибыли по издержкам производства, а не по элементам примененного капитала. Такая интерпретация нормы прибыли возможна, если в качестве одной из посылок принять норму амортизации а=100%, или из состава постоянного капитала исключить основной капитал со сроком службы больше года.

Маркс, приступая к решению проблемы трансформации, специально пишет:

«Капитал, состоящий из 80c + 20v, даёт таким образом прибавочную стоимость в 20m, что составляет на весь капитал норму прибыли в 20%. Величина действительной стоимости его продукта зависит от того, насколько велика основная часть постоянного капитала, и от того, много или мало из этой последней входит в стоимость продукта вследствие изнашивания. Но так как это обстоятельство не имеет значения для нормы прибыли, а потому и для настоящего исследования, то ради простоты мы принимаем, что постоянный капитал одинаково везде входит целиком в годовой продукт рассматриваемых капиталов.»

(т.25, ч.1, с.168).

Затем, как бы передумав после того, как он взял пять капиталов по 100 единиц (K = C + V = 100), Маркс пишет:

«

Однако во избежание совершенно ложных выводов необходимо считать, что издержки производства не во всех случаях равны 100.

При 80c + 20v и норме прибавочной стоимости = 100% вся стоимость товара, произведённого капиталом I = 100, была бы = 80c + 20v + 20m = 120, если бы весь постоянный капитал входил в годовой продукт. При определённых условиях это, конечно, может иметь место в некоторых сферах производства.

Однако едва ли это возможно там, где отношение c : v = 4 : 1. Таким образом следует иметь в виду, что стоимости товаров, производимые каждыми 100 единицами различных капиталов, могут быть различны в зависимости от различного деления c на основную и оборотную составные части и что основные составные части различных капиталов могут, в свою очередь, изнашиваться медленнее или быстрее, следовательно, в равные промежутки времени присоединять к продукту неравные количества стоимости. На норму прибыли это, однако, не оказывает влияния. Отдают ли 80c годовому продукту стоимость, равную 80 или 50, или 5, будет ли поэтому годовой продукт = 80c + 20v + 20m = 120, или = 50c + 20v + 20m = 90, или = 5c + 20v + 20m = 45, — во всех этих случаях избыток стоимости продукта над его издержками производства = 20, и во всех этих случаях при установлении нормы прибыли, эти 20 рассчитываются на капитал, равный 100; норма прибыли для капитала I таким образом во всех случаях = 20%.»

(т.25, ч.1, с.169-170).

Хотя второе утверждение противоречит первому, но все же вопрос понятен — при решении трансформационной проблемы норму прибыли надо исчислять не на потребленный, а на примененный капитал.

Соответствующее разъяснение дано Энгельсом в 13 главе третьего тома «Капитала»:

«{Норма прибыли исчисляется на весь вложенный капитал, но за определённое время, фактически за один год. Отношение произведённой и реализованной за год прибавочной стоимости, или прибыли, ко всему капиталу, взятое в процентах, даёт норму прибыли. Следовательно, она не обязательно равна той норме прибыли, при которой в основу вычисления положен не год, а период оборота данного капитала; только в том случае, если этот капитал оборачивается именно один раз в год, обе нормы прибыли совпадают.

С другой стороны, прибыль, полученная в течение года, есть только сумма прибылей на товары, произведённые и проданные в течение этого года. Если же мы будем вычислять прибыль на издержки производства товаров, то мы получим норму прибыли = p/k, где p есть реализованная в течение года прибыль, а k есть сумма издержек производства товаров, произведённых и проданных за то же самое время. Очевидно, что эта норма прибыли p/k только в том случае может совпадать с действительной нормой прибыли p/K, массой прибыли, делённой на весь капитал, если k = K, т. е. если капитал оборачивается ровно один раз в год.

Возьмём три различных состояния какого-нибудь промышленного капитала.

I. Капитал в 8 000 ф. ст. ежегодно производит и продаёт 5 000 штук товара по 30 шилл. за штуку, следовательно, его годовой оборот = 7 500 фунтов стерлингов. На каждую штуку товара он приносит прибыли 10 шилл. = 2 500 ф. ст. в год. Следовательно, в каждой штуке заключается 20 шилл. авансированного капитала и 10 шилл. прибыли, таким образом норма прибыли на каждую штуку составляет 10/20 = 50%. На обернувшуюся сумму в 7 500 ф. ст. приходится 5 000 ф. ст. авансированного капитала и 2 500 ф. ст. прибыли; норма прибыли на каждый оборот, p/k , тоже = 50%. Напротив, норма прибыли, вычисленная на весь капитал, p/K = 2500/8000 = 31¼%.

II. Положим, что капитал увеличился до 10 000 фунтов стерлингов. Допустим, что вследствие увеличения производительной силы труда он может ежегодно производить 10 000 штук товара при издержках производства в 20 шилл. на штуку. Он продаёт их с прибылью в 4 шилл., т. е. по 24 шилл. за штуку. В таком случае цена годового продукта = 12 000 ф. ст., из которых 10 000 ф. ст. составляют авансированный капитал, а 2 000 ф. ст. — прибыль.

p/k на штуку = 4/20, для годового оборота = 2000/10000, следовательно, в обоих случаях = 20%, а так как весь капитал равен сумме издержек производства, именно 10 000 ф. ст., то и p/K, действительная норма прибыли, на этот раз = 20%.

III. Положим, что капитал при постоянно возрастающей производительной силе труда увеличился до 15 000 ф. ст. и производит теперь ежегодно 30 000 штук товара при издержках производства в 13 шилл. на штуку, причём каждая штука продаётся с прибылью в 2 шилл., следовательно по 15 шиллингов. Таким образом, годовой оборот = 15 шилл. × 30 000 = 22 500 ф. ст., из которых 19 500 приходится на авансированный капитал, а 3 000 ф. ст. составляют прибыль. Следовательно, p/k = 2/13 = 3000/19500 = 155/13%. Напротив, p/K = 3000/15000= 20%.

Итак, мы видим, что только в случае II, когда обернувшаяся капитальная стоимость равна всему капиталу, норма прибыли на штуку товара или на сумму оборота та же самая, как и вычисленная на весь капитал. В случае I, когда сумма оборота меньше всего капитала, норма прибыли, вычисленная на издержки производства товара, выше; в случае III, когда весь капитал меньше суммы оборота, она ниже, чем действительная норма прибыли, вычисленная на весь капитал. Этот результат является правилом для всех подобных случаев.

В торговой практике оборот обычно вычисляется неточно. Предполагают, что капитал обернулся один раз, если сумма реализованных товарных цен достигает суммы всего вложенного капитала. Но

капитал только тогда может закончить полный оборот, когда сумма

издержек производства реализованных товаров равняется сумме всего капитала. — Ф. Э.}

(т.25, ч.1, с.249-250).

Конечно, как писал Гоголь, редкая птица долетит до середины Днепра. Точно так же редкий физик или математик дочитает третий том «Капитала» до 250 страницы. Но все же, если берешься использовать категории Маркса, то будь добр употреблять их в правильном смысле, а не в собственной трактовке.

Аналогично Вы, уважаемый Александр Петрович, поступаете с равенством Σw

i = Σz

i.

Ведь это равенство может относиться как к совокупности всех товаров (совокупному общественному продукту), так и к совокупности окончательных товаров (чистому общественному продукту). Чтобы разобраться в этом вопросе, надо перелопать с десяток томов произведений Маркса и Энгельса, а это физически недоступно начинающим политэкономам.

Итак, Александр Петрович, какая польза от написанного Вами? Да никакой. Вот у Сергея Ивановича Бойко от Ваших всяких там стрелок и формул глаза разбегаются и мне даже жаль его — вдруг товарищ окосеет.

Хочу, чтобы Вы постигли мысль выдающегося физика

Нильса Бора:

«Точность определяется не количеством математических формул на странице, а степенью строгости тех элементарных структур и явлений, которые характеризуют данную область исследований».

В свою очередь, Томас Генри Гексли* писал:

«Математика, подобно жернову, перемалывает то, что под неё засыпают, и, как засыпав лебеду, вы не получите пшеничной муки, так, исписав целые страницы формулами, вы не получите истины из ложных посылок.»

С уважением,

Валерий__________________________________________________________

* Томас Генри Гексли - английский зоолог, популяризатор науки и защитник эволюционной теории Чарльза Дарвина. Член Лондонского королевского общества.

См.:

http://antropogenez.ru/quote/547/