ingener писал(а):

Karla Marla писал(а):

Маркс выявил основы как политэкономии капитализма, так и политэкономии труда.

Но для того, чтобы признать их верными, нужно придумать новые правила сложения, вычитания, умножения и деления. Вперед, может быть у вас получится.

Для того, чтобы вновь созданную рабочими и прочими лицами наемного труда стоимость разделить на V и M? надо знать правило вычитания, а для нахождения нормы эксплуатации труда - правило деления. Но у Вас и это не получилось, так как Вы последний показатель называете то перепроизводящей способностью труда, то инфляционной надбавкой к стоимости, обеспеченной трудом. Налицо апологетика капиталистической эксплуатации труда и непонимание того, что откуда берется.

Даже в странах Запада понимают источник происхождения нетрудовых доходов и повсеместно введен прогрессивный налог на доходы. Но только не в России, под воздействием которой и Украина вынуждена была убрать прогрессивное налогообложение индивидуальных доходов. В итоге даже в годы кризиса эксплуататоры и олигархи жиреют и все никак не накушаются, придумывая различные способы траты прибыли, не ими созданной. Поэтому в других странах надо знать все арифметические правила - сложения, вычитания, умножения и деления, причем не какие-то новые, а обычные.

Фактически прогрессивное налогообложение вошло в практику в результате классовой борьбы, благодаря давлению рабочего класса и аграриев. Борьба, длящаяся многие десятилетия, в которой одерживала верх то одна, то другая сторона, бесчисленное множество попыток реформирования существующих форм обложения, наконец совокупность экономических и социальных условий дали желаемый эффект — прогрессивное налогообложение было реализовано путём ввода подоходного налога.

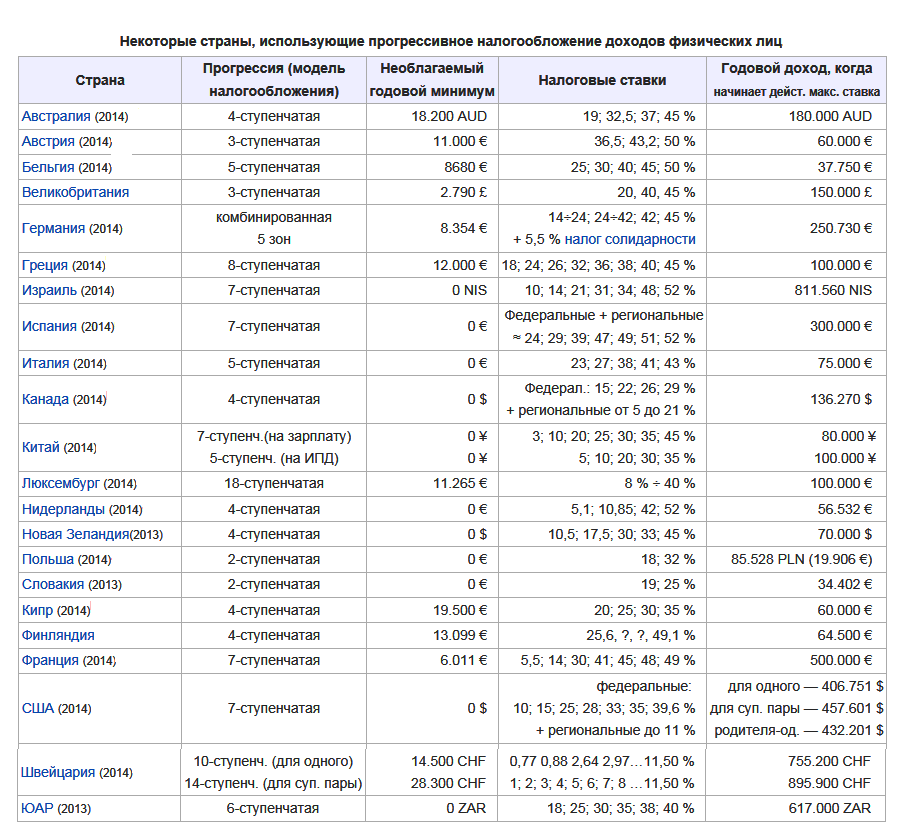

Впервые прогрессивное налогообложение было введено в Великобритании премьер-министром Уильямом Питтом Младшим в декабре 1798 года. Оно начиналась с 2 пенсов за фунт (1/120) на доходы размером более 60 фунтов и увеличивалось до максимального значения 2 шиллинга за фунт (1/10) на доходы размером более 200 фунтов.

Значительно позднее, 14 июля 1893 года в Пруссии была проведена реформа налогообложения (так-же называемая «Реформа Микеля» по имени тогдашнего министра финансов Иоганна Микеля). Новый прогрессивный подоходный налог начинался с 0,62 % (для годового дохода 900 ÷ 1050 марок) и увеличивался до 4 % (для годового дохода более 100 000 марок).

В России первая своеобразная попытка ввести подоходное прогрессивное обложение относится к 1810 г. Когда война с Наполеоном истощила государственный бюджет и вызвала резкое падение курса бумажного рубля, обложены были помещики; обложение начиналось с 500 руб. дохода и прогрессивно повышалось до 10 % чистого дохода. После окончания войны с Наполеоном, когда опасность миновала и военный энтузиазм помещичьего класса остыл, поступления стали быстро сокращаться и в 1820 году налог был отменен.

К началу ХХ века прогрессивный подоходный налог был введён во многих европейских странах. В Соединённых Штатах Америки прогрессивное налогообложение было введено в 1913 году.

В России подоходный налог (по прусскому образцу) был установлен царским правительством 6 апреля 1916 г. и должен был вступить в силу с 1917 года. Но в планы правительства вмешалась сначала Февральская, а затем и Октябрьская революция, и закон о подоходном налоге фактически не вступил в действие. В последующие годы был издан целый ряд декретов, направленных на развитие и дополнение «Положения о подоходном налоге». Лишь Декретом от 23 ноября 1922 года (опубликован 16 ноября) налогообложение было реформировано.

Примеры современности:До 1990 года для расчёта налоговых ставок в

Германии использовались формулы многочлена (полинома).

В 1990 году была введена новая комбинированная модель, которая значительно облегчила расчёт налогов.

В данном случае шкала совокупного годового дохода делится на 5 зон и выглядит следующим образом:

зона 1 (нулевая зона): Доход в этой зоне не облагается налогом.

зона 2 (линейная): Начальная ставка налога составляет 14 % и увеличивается линейно до 24 %.

зона 3 (линейная): Ставка налога в данной зоне растёт так-же линейно как в предыдущей зоне, но не так круто, с 24 % до 42 %.

зона 4 (фиксированная): ставка налога в этой зоне постоянна и зафиксирована на уровне 42 %.

зона 5 (фиксированная): ставка налога в этой зоне тоже постоянна и равна 45 %.

В

США ставки федерального налога на доходы физических лиц (НДФЛ) взимаются по многоступенчатой схеме и по состоянию на 2014 год начинаются с 10 % и доходят до максимума в 39,6 %. Границы ступеней налогообложения зависят от семейного статуса налогоплательщика. Различают следующие категории: один (single) субъект, семейная пара и родитель-одиночка. В случае семейной пары подаётся совместная налоговая декларация. К этой же категории относятся вдова или вдовец, получающие пенсию за своего супруга или супругу (пенсии тоже облагаются налогом). Кроме федерального налога каждый штат взимает дополнительно свой налог. В результате суммарный налог может достигать 50 %.

ВОПРОС: Так где больше капитализма - В России или США и ЕС?

Между прочим идея о высоком прогрессивном налоге -

это идея Манифеста коммунистической партии:

«Пролетариат использует свое политическое господство для того, чтобы вырвать у буржуазии шаг за шагом весь капитал, централизовать все орудия производства в руках государства, т. е. пролетариата, организованного как господствующий класс, и возможно более быстро увеличить сумму производительных сил.

Это может, конечно, произойти сначала лишь при помощи деспотического вмешательства в право собственности и в буржуазные производственные отношения, т. е. при помощи мероприятий, которые экономически кажутся недостаточными и несостоятельными, но которые в ходе движения перерастают самих себя* и неизбежны как средство для переворота во всем способе производства.

Эти мероприятия будут, конечно, различны в различных странах.

Однако в наиболее передовых странах могут быть почти повсеместно применены следующие меры:

1. Экспроприация земельной собственности и обращение земельной ренты на покрытие государственных расходов.

2. Высокий прогрессивный налог.

3. Отмена права наследования.

4. Конфискация имущества всех эмигрантов и мятежников.

5. Централизация кредита в руках государства посредством национального банка с государственным капиталом и с исключительной монополией.

6. Централизация всего транспорта в руках государства.

7. Увеличение числа государственных фабрик, орудий производства, расчистка под пашню и улучшение земель по общему плану.

8. Одинаковая обязательность труда для всех, учреждение промышленных армий, в особенности для земледелия.

9. Соединение земледелия с промышленностью, содействие постепенному устранению различия между городом и деревней** .

10. Общественное и бесплатное воспитание всех детей. Устранение фабричного труда детей в современной его форме. Соединение воспитания с материальным производством и т. д.

*В английском издании 1888 г. после слов «перерастают самих себя» добавлено: «делают необходимыми дальнейшие атаки на старый общественный строй». Ред.

**В издании 1848 г. — «противоположности между городом и деревней». В издании 1872 г. и в последующих немецких изданиях слово «противоположности» было заменено словом «различия». В английском издании 1888 г. вместо слов «содействие постепенному устранению различия между городом и деревней» напечатано: «постепенное устранение различия между городом и деревней путем более равномерного распределения населения по всей стране». Ред.

Т.4., с.441-442

СПРАВКА

В России в 2014, как и в предыдущем году, основной ставкой налога на доходы физических лиц (НДФЛ) остается

13%. Что касается других ставок НДФЛ, то они также будут применяться в отдельных случаях.

• В частности, cтавку НДФЛ 35% будут применять для:

- доходов от стоимости выигрышей и призов, в части, которая превышает установленные размеры;

- доходов, полученных от процентов по банковским вкладам, в части, которая превышает установленные размеры;

- на суму экономии на процентах при получении налогоплательщиком заемных (кредитных) средств, в части, которая превышает установленные размеры.

• Ставку НДФЛ 30% будут применять для доходов, полученных физическими лицами, которые не являются налоговыми резидентами РФ, за исключением доходов, полученных в виде дивидендов от долевого участия в деятельности российских организаций

• Ставка НДФЛ 15% будет применятся по отношению к доходам, полученным физическими лицами, которые не являются налоговыми резидентами РФ, в виде дивидендов от долевого участия в деятельности российских организаций

• Ставка НДФЛ 9% будет применяться для:

- доходов от долевого участия в деятельности организаций, которые были получены в виде дивидендов, физическими лицами, имеющими статус налоговых резидентов РФ;

- доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

Предлагаю решить задачку: сколько примерно надо заплатить подоходного налога с годового дохода в 1 млн. долл. в России и других странах?