ПОЧЕМУ У МАРКСА СТОИМОСТЬ КОНЕЧНОГО ПРОДУКТА НЕ МЕНЯЕТСЯ ПОСЛЕ ТРАНСФОРМАЦИИ?Григорий написал:Цитата:

Почему у Маркса трансформируется валовой выпуск, а не конечный продукт?

Смешно, но у Маркса конечный продукт действительно не трансформируется, т.е. не изменяется. Но Григорий, конечно, имел в виду обратное.

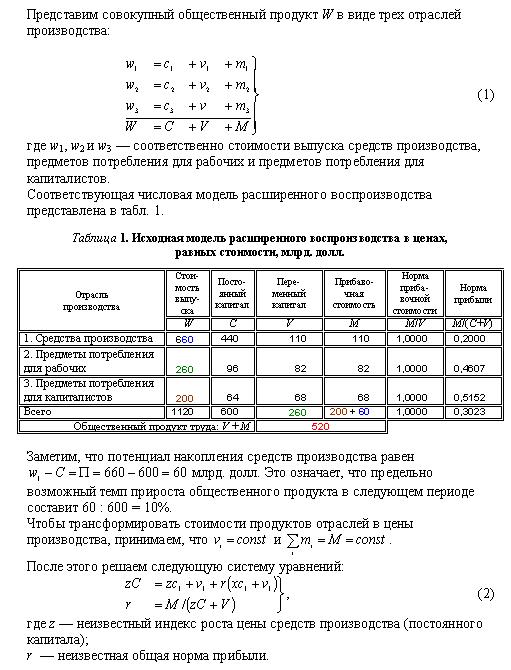

Вообще-то у Маркса в его таблицах в главе 9 трансформируются стоимости продуктов (товаров) независимых сфер производства, которые могут быть исключительно окончательными продуктами (end-product). При этом «нормы прибыли в каждой особой сфере производства в отдельности уже сведены к соответствующей средней норме. Эти особые нормы прибыли в каждой сфере производства = m/K и должны быть выведены, как это и сделано в первом отделе настоящей книги, из стоимости товара».[Т.25,Ч.1, С.171]. В моей статье показано, почему после сведения норм прибыли в каждой особой сфере производства в отдельности к соответствующей средней норме стоимости цены продуктов этих сфер производства по-прежнему равны стоимостям, но под воздействием конкуренции капиталов трансформируются в цены производства, как это показал Маркс. Показано также, что неотъемлемой частью этих преобразований, завершающихся установлением общей нормы прибыли является равенство суммы цен производства окончательного общественного продукта сумме его стоимости.

В начале главы 49 третьего тома «Капитала» Маркс пишет: «В исследовании, которое нам теперь предстоит, можно отвлечься от различия между ценой производства и стоимостью, так как различие это вообще отпадает, если, как в данном случае, рассматривать стоимость совокупного годового продукта труда, то есть продукта совокупного общественного капитала». т.25, ч.2, с.400.

Итак, положение Маркса о том, что «…сумма прибыли всех различных сфер производства должна быть равна сумме прибавочной стоимости, и сумма цен производства всего общественного продукта должна быть равна сумме его стоимости» [т.25, ч.1, с.189] может быть переписано так: сумма цен производства совокупного годового продукта труда должна быть равна сумме его стоимости.

Что такое совокупный годовой продукт труда? Это не «совокупная стоимость произведенных товаров» и не «совокупная стоимость годового продукта», поскольку «стоимость годового продукта, в которой выражается труд, вновь присоединенный им в течение года, равняется заработной плате, или стоимости переменного капитала, плюс прибавочная стоимость, которая, в свою очередь, распадается на формы прибыли и ренты». Следовательно, совокупный годовой продукт труда ― это годовой продукт, стоимость которого определяется трудом, вновь присоединенным в течение года,

«Итак, часть совокупной стоимости годового продукта, создаваемая рабочим в течение года, выражается в годовой сумме стоимости трех доходов: стоимости заработной платы, прибыли и ренты. Очевидно поэтому, что в создаваемой за год стоимости продукта стоимость постоянной части капитала не воспроизводится, так как заработная плата равна лишь стоимости переменной части капитала, авансированной на производство, а рента и прибыль равны лишь прибавочной стоимости, произведенному избытку стоимости над всей стоимостью авансированного капитала, которая равна стоимости постоянного капитала плюс стоимость переменного капитала» [т.25,ч.2, с.402].

Маркс и сам понимал, что, употребляя близкие по названию понятия, тем самым диалектически запутывает читателя. Он вынужден написать:

«Чтобы не запутывать дела, создавая бесполезные затруднения, необходимо отличать валовую выручку и чистую выручку от валового дохода и чистого дохода.

Валовая выручка, или валовой продукт, есть весь воспроизведенный продукт. Оставляя в стороне примененную, но непотребленную часть основного капитала, стоимость валовой выручки, или валового продукта, равняется стоимости авансированного и потребленного в производстве капитала, постоянного и переменного, плюс прибавочная стоимость, которая распадается на прибыль и ренту. Или, если рассматривать продукт не отдельного капитала, а совокупного общественного капитала, валовая выручка равняется вещественным элементам, образующим постоянный и переменный капиталы, плюс вещественные элементы прибавочного продукта, в которых представлены прибыль и рента.

Валовой доход есть та часть стоимости и измеряемая ею часть валового продукта [Bruttoprodukts oder Rohprodukts], которая остается за вычетом части стоимости и измеряемой ею части всего произведенного продукта, возмещающей вложенный на производство и потребленный в нем постоянный капитал. Валовой доход равен, следовательно, заработной плате (или той части продукта, которая предназначена превратиться снова в доход рабочего) + прибыль + рента. Чистый же доход есть прибавочная стоимость, следовательно — прибавочный продукт, остающийся за вычетом заработной платы и представляющий собой реализованную капиталом и подлежащую разделу с земельным собственником прибавочную стоимость и измеряемый ею прибавочный продукт.

Мы видели, что стоимость каждого отдельного товара и стоимость всего товарного продукта каждого отдельного капитала распадается на две части: одну, которая просто возмещает постоянный капитал, и другую, которая, — хотя некоторая доля ее и притекает обратно как переменный капитал, стало быть, притекает обратно тоже в форме капитала, — тем не менее предназначена к тому, чтобы целиком превратиться в валовой доход и принять форму заработной платы, прибыли и ренты, сумма которых составляет валовой доход. Мы видели далее, что то же самое наблюдается и по отношению к стоимости совокупного годового общественного продукта. Различие между продуктом отдельного капиталиста и общественным продуктом заключается лишь в следующем: с точки зрения отдельного капиталиста чистый доход отличается от валового дохода, ибо последний заключает в себе заработную плату, первый же исключает ее. Если же рассматривать доход всего общества, то национальный доход состоит из заработной платы плюс прибыль, плюс рента, то есть из валового дохода» [т.25,ч.2, с.409-410].

На этом основании мы и приходим к окончательному выводу, что в постулате Маркса ― «сумма цен производства всего общественного продукта должна быть равна сумме его стоимости» ― под общественным продуктом следует понимать чистый внутренний продукт или национальный доход.

Я думаю, что Энгельс, редактируя третий том «Капитала», не придал особого значения той мысли Маркса, что в процессе трансформации взаимно погашаются отклонения цен от стоимостей только в отношении окончательных продуктов, которые и образуют вещественное содержание национального дохода. Он должен был бы привести текст 9-ой главы в соответствие с содержанием 49-ой главы. Поэтому на его совести лежит та путаница, которая имеет место в головах экономистов в отношении того, что подразумевать под общественным продуктом в указанном постулате Маркса. Как я уже показал, исключение составляют М.Блауг и Бем-Баверк, а это свидетельствует о том, что критики Маркса более внимательно читают его произведения. Миссия, так сказать, обязывает.

Но и они читают Маркса со своей колокольни. М.Блауг пишет: «Превращение трудовых ценностей в нормальные цены проводится в главе 9 только применительно к готовому продукту. Маркс осознавал необходимость подробнее рассмотреть превращение ценностей не только готового продукта, но и производственного сырья, но считал, по-видимому, эту задачу для себя непосильной: "Не следует ... забывать, что всегда возможна ошибка, если приравнять в какой-либо отдельной сфере производства издержки производства товаров к ценности потребленных при их изготовлении средств производства. Для нашего настоящего исследования нет необходимости подробнее входить в рассмотрение этого вопроса"».

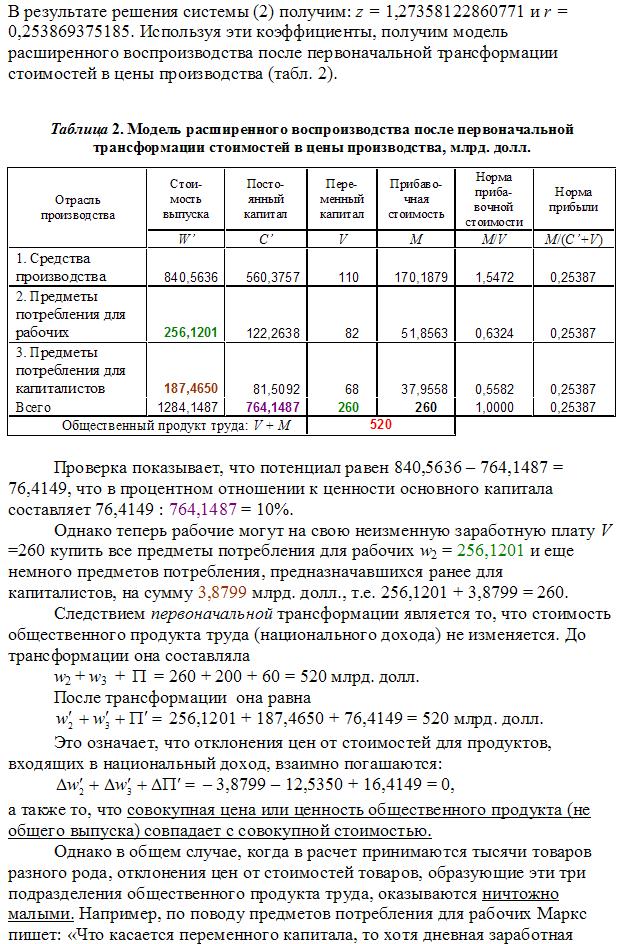

Если Вы внимательно посмотрите результат первоначальной трансформации стоимостей в цены производства, полученный при условии, что сумма цен производства совокупного годового продукта труда (готового продукта по Блаугу) должна быть равна сумме его стоимости, то увидите, что трансформируются стоимости, прежде всего, средств производства (производственного сырья по Блаугу). Поэтому вышеприведенное положение М.Блауга свидетельствует лишь о частичном понимании им проблемы трансформации.

Григорий же понимает все по-своему, написав:Цитата:

Таким образом, замена исходной проблемы трансформирования, сформулированной Марксом для валовых выпусков продукции всех индустрий в течение года на проблему учёта лишь конечного выпуска (NI) эквивалентно исключению из рассмотрения значительной части вложенного в сырьё и промежуточные продукты капитала. Но такое исключение из рассмотрения части фактически работающего капитала, искажает реальную картину – вместо распределения капиталов, которое есть ФАКТИЧЕСКИ, то есть с учётом капитала, вложенного в сырьё и т.п., NI использует распределение капитала, вложенного в производство чистого продукта но без учета капитала, который постоянно существует в виде сырья, вспомогательных материалов, полуфабрикатов, энергоресурсов…

Как видим, сам исключил, а потом льет слезы по этому поводу. Такое впечатление, что Григорий никогда не видел числовой пример (NI) на основе схемы простого воспроизводства до и после трансформации стоимостей в цены производства. А ведь там стоимость постоянного капитала не исключается, не урезается, а всего лишь трансформируется в цену производства, а постоянный капитал с натуральной точки зрения остается одним и тем же.

Наконец, вытаскиваю на свет божий еще один аргумент, который ставит все на свои места. Маркс писал:

«Рассматривая превращение прибавочной стоимости в прибыль, мы предполагали, что

заработная плата не понижается, а остается постоянной, так как там мы должны были исследовать колебания нормы прибыли, независимо от изменения нормы прибавочной стоимости. Кроме того, выясненные нами там

законы имеют общий характер, они применимы также и к тем капиталовложениям, продукты которых не входят в потребление рабочего, изменение стоимости продукта которых, следовательно, не оказывает влияния на заработную плату.

————

Итак, обособление и разложение стоимости, ежегодно присоединяемой вновь к средствам производства или к постоянному капиталу при помощи вновь применяемого труда, —

обособление этой вновь созданной стоимости и разложение ее на различные формы дохода: на заработную плату, прибыль и ренту, нисколько не изменяет границы самой стоимости, той суммы стоимости, которая распределяется между этими различными категориями; совершенно так же, как изменение отношения между этими отдельными частями не может изменить их суммы, этой данной величины стоимости. Данное число 100 остается всегда тем же самым, разложим ли мы его на 50+50, или на 20+70+10, или на 40+30+30. Та часть стоимости продукта, которая распадается на эти доходы, как и постоянная часть стоимости капитала, определяется стоимостью товаров, то есть количеством труда, овеществленного в них в каждом данном случае. Таким образом, во-первых, дана масса товарной стоимости, распределяющаяся между заработной платой, прибылью и рентой, — дана, следовательно, абсолютная граница суммы отдельных частей стоимости этих товаров. Во-вторых, что касается самих отдельных категорий, то их средние и регулирующие границы также даны. Заработная плата образует базис такого их ограничения» [т.25, ч.2, c.428].

«Так как в настоящем исследовании речь идет о распределении той стоимости, в которой представлен весь труд, вновь присоединяемый в течение года, то рабочий день может рассматриваться здесь как величина постоянная, и предполагается как таковая, независимо от того, много или мало он отклоняется от своего физически возможно-го максимума. Абсолютная граница той части стоимости, которая образует прибавочную стоимость и распадается на прибыль и земельную ренту, таким образом, дана; она определяется величиной неоплаченной части рабочего дня, остающейся за вычетом оплаченной его части, следовательно, той частью стоимости всего продукта, в которой этот прибавочный труд воплощается. Если мы назовем, как я это сделал, прибылью прибавочную стоимость, ограниченную этими пределами и исчисленную на весь авансированный капитал, то

прибыль эта, рассматриваемая со стороны ее абсолютной величины, равна прибавочной стоимости, и, следовательно, границы ее определены столь же закономерно, как и границы этой последней» [т.25, ч.2, c.430].

«Таким образом,

превращение стоимостей в цены производства не снимает границ прибыли, но только изменяет распределение последней между различными отдельными капиталами, из которых состоит общественный капитал, — распределяет ее между ними равномерно, пропорционально той доле, какую каждый из них составляет по отношению к совокупному капиталу» [т.25, ч.2, c.430].

Я даже не буду комментировать эти положения Маркса ввиду их предельной ясности. Аргументы Григория находятся в обратной зависимости от этой предельной ясности.

Не так давно опубликована первоначальная рукопись третьего тома «Капитала» на языке оригинала (проект MEGA). Хотя и так все ясно, но надо бы посмотреть эту публикацию с позиции той теории, которую я отстаиваю. Тогда все станет на свои места. К сожалению, пока я лишен этой возможности. А Вы?

С уважением,

В. Калюжный