Здравствуйте, Григорий!Вы пишете:

Цитата:

Сторонники "new solution" пытаются решать трансформационную проблему, трансформируя исходную (Маркса) постановку задачи в новую задачу, которая по сути сводится к следующим положениям:

1) переменная составляющая стоимости не меняется (V = Const),

2) совокупная прибавочная стоимость равна совокупной прибыли (второе трансформационное условие Маркса) (M = Const).

3) добавленная стоимость не меняется (Y = V + M = Const).

Среди этих трёх утверждений одно всегда будет следствием двух других. Если V = Const, и M = Const, то тогда Y = Const. Если Y = Const и M = Const, то тогда V = Const и т.д.

Вы все правильно написали за исключением того, что «сторонники "new solution" пытаются решать трансформационную проблему, трансформируя исходную (Маркса) постановку задачи в новую задачу». В действительности это Туган-Барановский, Борткевич, П. Самуэльсон и др. критики Маркса трансформировали или, вернее, извратили постановку задачи Марксом.

Я вдоль и поперек пропахал все тексты Маркса и могу обосновать вышеприведенное утверждение, причем в нескольких вариантах. Вот один из вариантов.

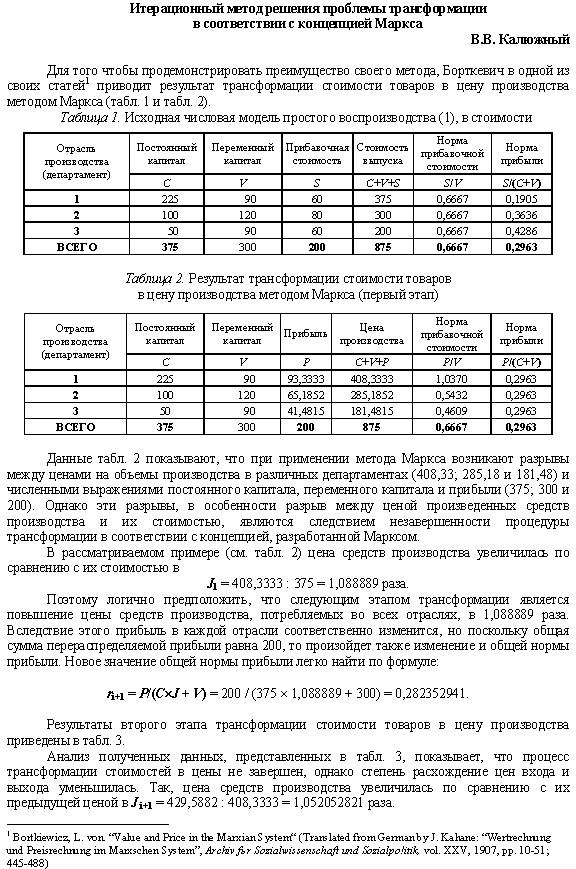

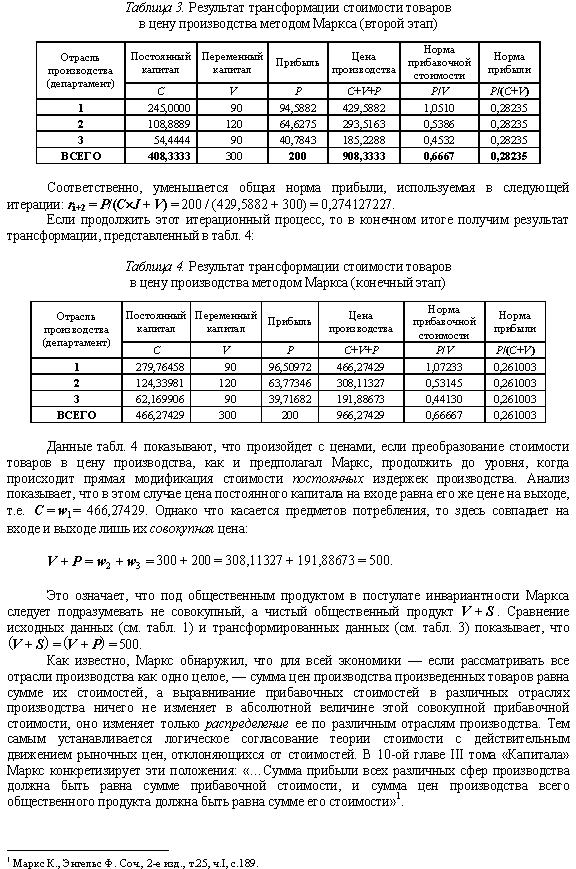

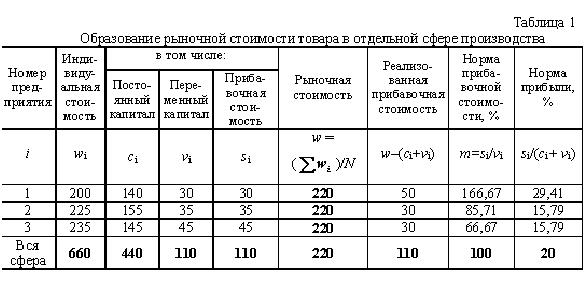

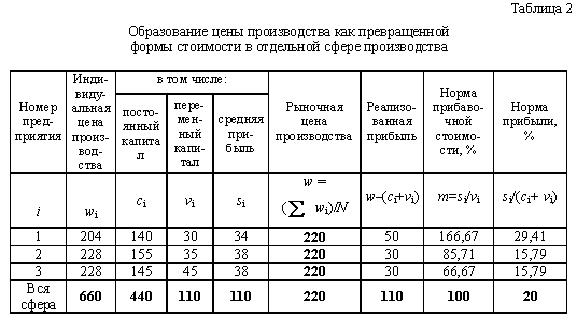

Как известно, в результате своих исследований Маркс обнаружил, что для всей экономики — если рассматривать все отрасли производства как одно целое, — сумма цен производства произведенных товаров равна сумме их стоимостей, а выравнивание прибавочных стоимостей в различных отраслях производства ничего не изменяет в абсолютной величине этой совокупной прибавочной стоимости, оно изменяет только

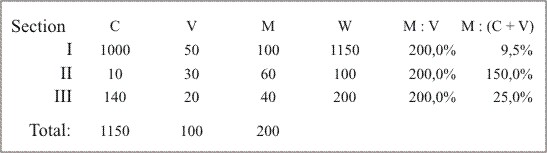

распределение ее по различным отраслям производства. Тем самым устанавливается логическое согласование теории стоимости с действительным движением рыночных цен, отклоняющихся от стоимостей, т.е. с ценами производства. В 10-ой главе ІІІ тома «Капитала» Маркс конкретизирует эти положения: «…Сумма прибыли всех различных сфер производства должна быть равна сумме прибавочной стоимости, и сумма цен производства всего общественного продукта должна быть равна сумме его стоимости» [т.25, ч.1, с.189].

Позднее эти два равенства были названы критиками и интерпретаторами марксистской экономической теории двумя «постулатами инвариантности», причем во втором постулате под общественным продуктом стали понимать, как правило,

совокупный общественный продукт, хотя есть все основания полагать, что у Маркса речь идет о

чистом общественном продукте.

Так, в начале 9-ой главы ІІІ тома «Капитала» Марксом сформулировано положение о том, что

сумма цен производства товаров, произведенных всеми отраслями, равна сумме их стоимостей. Затем дано разъяснение, о каких именно товарах идет речь:

«Кажется, будто этому положению противоречит тот факт, что в капиталистическом производстве элементы производительного капитала покупаются обыкновенно на рынке, следовательно, цены их содержат уже реализованную прибыль, и поэтому цена производства вместе с заключающейся в ней прибылью одной отрасли промышленности входит в издержки производства другой. Но если мы подсчитаем, с одной стороны, сумму издержек производства товаров в целой стране, с другой стороны, — сумму производимой в ней прибыли, или прибавочной стоимости, то, очевидно, мы получим правильный итог. < … >.

Рассматривая весь расчет в целом, мы находим таким образом, что прибыли одной сферы производства, поскольку они входят в издержки производства другой сферы, уже учитываются здесь как составная часть общей цены окончательного продукта и не могут снова появиться в графе прибылей. Если же они появляются в этой графе, то только потому, что данный товар сам есть окончательный продукт и, следовательно, его цена производства не входит в издержки производства какого-либо другого товара. < … >.

Применяя этот расчет к совокупному продукту общества, необходимо сделать соответственные поправки, так как по отношению ко всему обществу в целом прибыль, заключающаяся, например, в цене льна, не может фигурировать дважды: один раз — как часть цены полотна и другой раз — как прибыль производителя льна

Между прибылью и прибавочной стоимостью не существует различия, поскольку, например, прибавочная стоимость капиталиста А входит в постоянный капитал В. Ведь для стоимости товара совершенно безразлично, состоит ли заключающийся в нем труд из оплаченного или неоплаченного труда. Это показывает только, что В уплачивает прибавочную стоимость А. В общем итоге прибавочная стоимость А не может засчитываться два раза» [т.25, ч.1. с174-175] (курсив мой ― В.К.).

Из этого разъяснения следует, что, применяя трансформационный расчет к совокупному общественному продукту, из него следует удалить все промежуточные продукты (продукты отрасли, производящей лен, и т.п.), оставив только окончательные продукты (продукты отрасли, производящей полотно, и т.п.). В итоге мы получим совокупную стоимость окончательных продуктов или чистый общественный продукт, который Маркс называл также

годовым стоимостным продуктом [т.50, с.146]. Весь годовой стоимостной продукт равен вещественным элементам, образующим вновь созданную в течение года стоимость [т.50, с.156], то есть

V + S, где «

V — цена всей примененной рабочей силы, равная стоимостному продукту необходимой части рабочего дня,

S — сумма прибавочной стоимости, равная стоимостному продукту затраченного прибавочного труда, а

V + S равны стоимостному продукту годового общественного рабочего дня» [т.50, с.285].

Данный вывод находит подтверждение в следующих утверждениях Маркса:

«Рассматривая превращение прибавочной стоимости в прибыль, мы предполагали, что заработная плата не понижается, а остается постоянной, так как там мы должны были исследовать колебания нормы прибыли, независимо от изменения нормы прибавочной стоимости» [т.25, ч.ІІ, с.428] (курсив мой — В.К.).

«Так как в настоящем исследовании речь идет о распределении той стоимости, в которой представлен весь труд, вновь присоединяемый в течение года, то рабочий день может рассматриваться здесь как величина постоянная, и предполагается как таковая, независимо от того, много или мало он отклоняется от своего физически возможного максимума. Абсолютная граница той части стоимости, которая образует прибавочную стоимость и распадается на прибыль и земельную ренту, таким образом, дана; она определяется величиной неоплаченной части рабочего дня, остающейся за вычетом оплаченной его части, следовательно, той частью стоимости всего продукта, в которой этот прибавочный труд воплощается. Если мы назовем, как я это сделал, прибылью прибавочную стоимость, ограниченную этими пределами и исчисленную на весь авансированный капитал, то прибыль эта, рассматриваемая со стороны ее абсолютной величины, равна прибавочной стоимости, и, следовательно, границы ее определены столь же закономерно, как и границы этой последней» [т.25, ч.ІІ, с.430] (курсив мой — В.К.).

Следующий вывод, который логически вытекает из проведенного анализа, сводится к тому, что Маркс в своих числовых примерах, приведенных в начале 9-ой главы ІІІ тома «Капитала», рассматривает в своих таблицах товарные стоимости и цены независимых сфер производства, а не взаимосвязанных отраслей, как считалось до сих пор. В частности, терминологически Маркс различал понятия «сфера производства» и «отрасль производства»:

«Обмен не создает различия между сферами производства, но устанавливает связь между сферами, уже различными, и превращает их в более или менее зависимые друг от друга отрасли совокупного общественного производства. Здесь общественное разделение труда возникает посредством обмена между первоначально различными, но не зависимыми друг от друга сферами производства» [т.23, с.364] (курсив мой — В.К.).

При редактировании рукописи ІІІ тома «Капитала» Энгельс, очевидно, не обратил внимания на это различие между «сферой» и «отраслью». Лишь в своих дополнениях к ІІІ тому «Капитала» под названием «Закон стоимости и норма прибыли» [т.25, ч.ІІ, с.463-483] он исследовал превращение простого товарного производства в капиталистическое товарное производство и в конечном итоге выяснил, что если рассматривать процесс превращения стоимостей товаров в цены производства не только как чисто логический процесс, но и как исторический процесс, то этот процесс состоит из нескольких пунктов или звеньев, главным или исходным пунктом из которых является предварительное установление

средних норм прибыли в сравнительно независимых сферах производства товаров. Этот исторический процесс превращения стоимостей товаров в их цены производства сопровождается процессом распадения независимых сфер производства на взаимозависимые отрасли производства, а также процессом появления сначала торговой, а затем и капиталистической прибавочной стоимости, которые вначале выступают в формах прибыли и средней нормы прибыли независимых сфер производства, но под воздействием конкуренции капиталов, переливающихся из одной отрасли в другую, происходит в конечном итоге выравнивание нормы прибыли различных отраслей торговли и промышленности в одну

общую норму прибыли. В частности, без такого дополнения совершенно невозможно понять различие между средней и общей нормой прибыли.

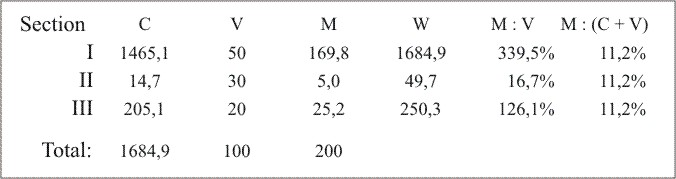

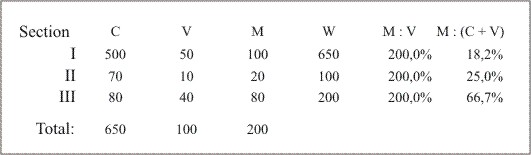

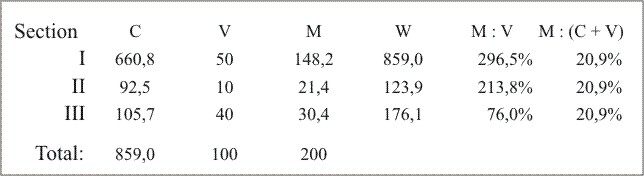

Итак, у Маркса не меняется добавленная стоимость (Y = V + S = Const) или совокупная цена чистого общественного продукта w2y+ w3z = w2 + w3, а не стоимость совокупного общественного продукта, то есть w1x + w2y + w3z = w1 + w2 +w3, как это померещилось Туган-Барановскому, а затем и Борткевичу с его последователями.

Авторы "new solution" рассматривают равенство w2y+ w3z = w2 + w3 как собственную приемлемую гипотезу, а не как элемент теории Маркса. Из-за этого они подвергаются необоснованной критике. В частности, от них требуют, чтобы выполнялось условие w1x + w2y + w3z = w1 + w2 +w3.

Если же рассматривать равенство (w2y+ w3z) = (w2 + w3) как элемент теории Маркса, то при таком подходе удается:

— продемонстрировать

прямую модификацию стоимости постоянных издержек производства и

косвенную модификацию переменных издержек производства;

— показать процесс

номинального изменения стоимости переменного капитала и прибыли при восстановлении прежней нормы реальной заработной платы;

— проверить действие закона больших чисел, выражающееся в уменьшении разности между номинальной и реальной заработной платой по мере роста числа товаров, образующих стоимость переменного капитала и прибавочную стоимость (прибыль).

Другими словами, если не рассматривать равенство (w2y+ w3z) = (w2 + w3) как элемент теории Маркса, то пришлось бы значительную часть текста третьего тома «Капитала» признать в качестве необоснованных утверждений.

Как известно, при b < 0,1 выполняется приближенное равенство

ln (1 + b) равен приблизительно b.

Например, при b = 0,05 ln(1,05) = 0,04879.

Подобное приближение буквально «торчит» в модели остатка Солоу и т.п.

Но как только примерно подобное приближение появляется у Маркса, то сразу же начинаются обвинения Маркса в некорректности его теоретических построений.

Что касается примеров, приведенных Григорием, то они базируются на искусственной дифференциации показателя органического строения капитала во второй и третьей отраслях простого воспроизводства.

Подобно тому, как в отношении темпа прироста случай b < 0,2 рассматривается как маловероятный, так и отношение C : V в первой модели составляет во второй отрасли 1 : 3 против 7 : 1 в третьей отрасли, что также маловероятно. Во второй модели соотношение противоположное.

Предлагаю поупражняться следующим образом. Возьмите реальные отношения C : V, определив минимальное и максимальное, а затем с помощью датчика случайных чисел в заданных пределах сделайте отбор по 100 товаров, входящих в V и S. И Вы будете поражены тем, что в равенстве (w2y+ w3z) = (w2 + w3) коэффициенты y и z окажутся равными единице с погрешностью, которой можно пренебречь. Это и есть действие закона больших чисел, которое также неотвратимо, как и действие любого физического закона природы. Просто Маркс не сформулировал соответствующие положения на современном языке. Но мы-то люди разумные.

С уважением,

В.К.