Карп писал(а):

Бойко С.И.

Параллельно с вашим видеороликом пришлось посмотреть вот это:

https://www.youtube.com/watch?v=0zFA-Ap ... detailpageДа, были и есть настоящие патриоты в России. А вы с их врагами хотите

внедрять какую-то непонятную формулу. Для чего, интересно?

Всем формула понятна, а Вам непонятна.

Утверждаю, что при обосновании алгоритма мною пройден единственно истинный путь исследования.

Логическое обоснование нового понятия

«эффективность издержек производства товара»

В «Кратком словаре по философии» (М., 1982) на стр.257 утверждается: «В научном познании к понятию предъявляются особые требования. Для каждой отрасли науки харак-терна своя, специфическая система тесно взаимосвязанных понятий. Поэтому каждое но-вое понятие должно быть непременно введено в соответствующую систему понятий дан-ной науки. Выработка такого понятия всегда есть более или менее значительный резуль-тат научного исследования, а иногда и результат большого открытия».

Следовательно, когда новое понятие тесно взаимосвязано с извест-ными понятиями данной науки, тогда это понятие может быть результатом большого открытия.

В нашем случае новым является понятие «эффективность издержек производ-ства товара», которое входит в общеизвестное понятие «эффективность воспроизвод-ства» и тесно взаимосвязано с общеизвестным понятием «экономическая эффективность капитальных вложений».

Показатель общеизвестного понятия «эффективность воспроизводства» рассчи-тывается по формуле: эффект / затраты. В словаре «Политическая экономия» (Под ред. О.И. Ожерельева и др. – М.: Политиздат, 1990) на стр.601 утверждается: «Оценка эф-фективности экономической производится путем сравнения фактических показателей с нормативными. В тех случаях, когда народнохозяйственная эффективность экономиче-ская вложений в строительство и реконструкцию предприятий, новую технику и другие мероприятия может быть определена по различным вариантам, производится соизмерение текущих (эксплуатационных) затрат – себестоимости продукции или работ (С) – с единовременными (капитальными) затратами (К) по каждому варианту».

Из этой цитаты следует, что затраты у предприятия бывают: 1) единовременные за-траты (капитальные вложения) в строительство его зданий и на покупку техники; 2) теку-щие затраты (себестоимость) в изготавливаемую продукцию, в которые капитальные вло-жения входят в виде амортизационных отчислений.

В учебнике Вахрина П.И. Инвестиции (М., 2002) на стр. 127-128 утверждается: «По отдельным предприятиям, стройкам и объектам, отдельным мероприятиям для определе-ния экономической эффективности капитальных вложений исчисляются следующие показатели:

1. Коэффициент экономической эффективности капитальных вложений (Экп). Он определяется как отношение прибыли к объему капитальных вложений по форму-лам:

Экп = П / К (общая), или Экп = (Ц – С) / К (в сфере производства) …,

где П – годовая прибыль за планируемый период (год, пятилетка);

К – капитальные вложения в строительство объектов (сметная стоимость строящего-ся объекта); Ц – стоимость годового выпуска продукции (по проекту) в оптовых ценах предприятия (без налога); С – себестоимость годового выпуска продукции; …».

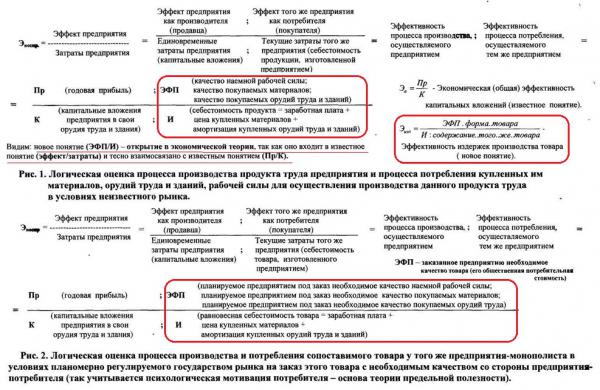

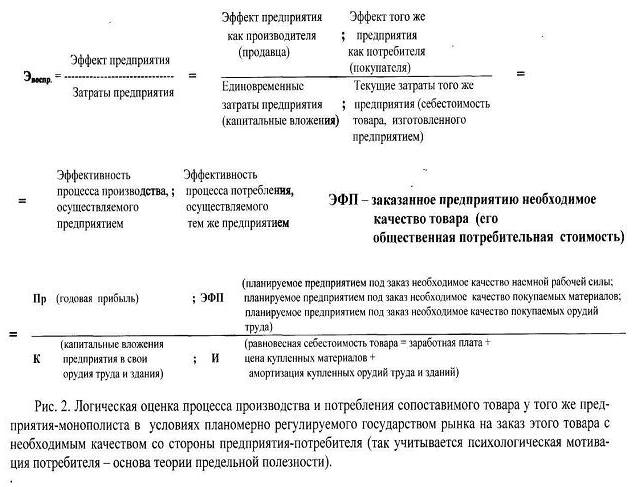

Показатель нового понятия «эффективность издержек производства товара» рассчитывается по формуле: Эизд = ЭФП / И , где ЭФП – планируемое предприятием под заказ необходимое качество покупаемых им факторов производства (рабочей силы, материалов и техники), самые различные единицы измерения; И – издержки на производство товара, себестоимость единицы продукции, руб. Никто в процессе защиты моей докторской диссертации не обвинил меня в плагиате, поэтому формула «Эизд» – новая.

Ниже на рисунках 1 и 2 логически обосновываю показатель нового понятия «эффек-тивность издержек производства товара».

Вопросы

1 . Вы согласны, что любое предприятие, которое имеет службу маркетинга, желает заранее знать рынок сбыта и производить столько товаров, сколько требует спрос? Чтобы продать все произве-денные товары.

2. Вам известно, что в условиях рынка на заказ со стороны покупателей (с подписанием договора между предприятем-потребителем и предприятем-производителем) предприятие будет произво-дить не просто изделия, которые могут быть не проданы, а всегда – товар? Товар – проданное из-делие.

3. Вам известно, что любое предприятие всегда одновременно является: 1) покупателем (потреби-телем) материалов, техники и рабочей силы, имеющих определенное качество; 2) продавцом (про-изводителем) изделий, изготовленных с помощью купленных материалов, техники и рабочей си-лы, имеющих определенное качество?

4. Вам известно, что качество (потребительские свойства) купленных материалов, техники и ква-лификация (качество) рабочей силы напрямую влияют на качество изделий, производимых пред-приятием?

5. Вы согласны, что качество заказанного товара (ЭФП) со стороны его покупателя, который будет потреблять этот товар, позволит предприятию на этапе планирования его хозяйственной деятельности ориентироваться в выборе технологии (качестве покупаемых материалов, техники и рабочей силы) для производства заказанного товара?

6. Вам известно, что любой товар проходит через четыре фазы воспроизводства: производство, обмен, распределение, потребление?

7. Вам известно, что в процессе обмена, когда Вы даете продавцу деньги, а он Вам – хлеб, то по-требительские свойства (форма, вес и др.) буханки хлеба не изменяются?

8. Вам известно, что в процессе обмена потребительские свойства любого товара или услуги не изменяются?

9. Вам известно, что в процессе распределения (при условии надлежащего хранения) потребительские свойства любого товара не изменяются?

10. Вам известно, что в процессе потребления потребительские свойства хлеба (и любого другого товара) разрушаются, или изменяются? Например, при пережевывании хлеб теряет свою первона-чальную форму.

11. Вам известно, что у любого предприятия процесс производства из разрушенных после произ-водственного потребления потребительских свойств материалов (твердый уголь после сгорания превращается в мягкую золу) с помощью техники и рабочей силы создает потребительские свой-ства новых изделий (сожженный уголь на ТЭЦ создает электроэнергию)?

12. Вы согласны, что в условиях рынка на заказ: 1) потребление товара невозможно без его произ-водства; 2) можно абстрагироваться (отвлечься) от процессов обмена и распределения этого това-ра, потому что в процессах обмена и распределения потребительские свойства того же товара не изменяются?

13. Вам известно, что процесс производства товара объединяет в себе процесс труда (на предприя-тии человек с помощью орудий труда обрабатывает материал и делает из него изделие на прода-жу) и процесс созидания стоимости товара (цена = себестоимость + прибыль) для его продажи?

14. Вы согласны, когда предприятие, продав товар, получает прибыль, тогда можно мысленно от-влечься (абстрагироваться) от себестоимости, потому что себестоимость обязательно возмещается?

15. Вам известно, что прибыль – эффект производителя, ради получения которой он организует предприятие?

16. Вы согласны, что прибыль логически оценивает процесс созидания стоимости товара?

17. Вам известно, что ценой рабочей силы является заработная плата, ценой материалов – матери-альные затраты, ценой орудий труда – капитальные вложения в основные фонды вновь построен-ного предприятия?

18. Вам известно, что заработная плата и материальные затраты входят в себестоимость товара сразу и полностью, а капитальные вложения – по частям с помощью амортизационных отчисле-ний?

19. Процесс труда – натурально-вещественный и орудия труда здесь используются в полных гео-метрических размерах, поэтому речь идет о цене техники (капитальных вложениях).

Вам известно, что в экономическом исследовании капитальные вложения неграмотно складывать с заработной платой и материальными затратами, так как рабочее время на изготовление отдель-ного товара может составлять несколько часов, а срок эксплуатации оборудования и зданий – не-сколько лет?

20. К.Маркс писал: «Машина производит относительную прибавочную стоимость …» [Маркс К., Энгельс Ф. Соч. Т.23, С.417]. С другой стороны, больше продукции (в том числе прибавочного продукта – в деньгах прибыли) можно произвести с помощью более производительных орудий труда.

Вы согласны, что при логическом оценивании процесса труда можно мысленно отвлечься (абстрагироваться) от заработной платы и материальных затрат, и процесс труда логично оценивать показателем «капитальные вложения»?

21. Вы согласны, что известный показатель «экономическая эффективность капитальных вложе-ний», который рассчитывается как частное от деления годовой прибыли на капитальные вложе-ния, логически оценивает процесс производства товара, диалектически объединяющий в себе процесс труда и процесс созидания стоимости того же товара?

Процесс созидания стоимости товара логически оценивается показателем «прибыль» (см. вопрос № 16), процесс труда – показателем «капитальные вложения» (см. вопрос № 20).

22. Вам известно о существовании показателя «эффективность воспроизводства», который рассчитывается как частное от деления эффекта на затраты (см. рис.1)?

23. Посмотрите на рис.1 и на вопросы № 3,4,5,12,15 этой апелляции.

Вам известно, что показатель «прибыль» (эффект производителя), измеряемый в рублях, нельзя складывать с показателем «качество товара» (эффект потребителя), измеряемого в натуральных единицах (например, вес любого изделия – в килограммах), и потому их нужно разделять симво-лом «точка с запятой»?

Минин Б.А. в книге «Качество. Как его анализировать?» (М., 1989) на стр.4 пишет: «… качество – это эффект у потребителя». «Так как товар, - отмечал К.Маркс, - покупается покупателем не пото-му, что он имеет стоимость, а потому, что он есть “потребительная стоимость” и употребляется для определенных целей, то само собой разумеется: 1) что потребительные стоимости “оценива-ются”, т.е. исследуется их качество …» [Маркс К., Энгельс Ф. Соч. Т.19, с.387].

24. Вам известно, что из-за различия экономической природы единовременные затраты предприя-тия (капитальные вложения) неграмотно складывать с его текущими затратами (себестоимостью единицы товара) и поэтому их нужно разделять символом «точка с запятой»?

25. Вы согласны, если процесс «производства товара» логически оценивается соотношением «Пр / К» (см. рис.1), тогда, согласно закону формальной логики исключенного третьего, соотношение «ЭФП/И» логически оценивает естественный (истинный) процесс потребления материалов, ору-дий труда и рабочей силы, которые используются для изготовления товара?

26. Вам известно, что цены купленных предприятием материалов, техники и рабочей силы, име-ющих определенное качество (ЭФП), входят в себестоимость (И) производимого на заказ товара, качество (ЭФП) которого определяет на этапе планирования качество (ЭФП) покупаемых пред-приятием материалов, техники и рабочей силы? Посмотрите на рис.2 этой апелляции.

27. Вам известно, что в процессе защиты моей докторской диссертации, вплоть до окончательного решения Президиума ВАК Министерства образования РФ № 5-ап от 24 мая 2002 г., меня никто не обвинил в плагиате (отсутствии моей интеллектуальной собственности в отношении понятия «эффективность издержек производства товара»)?

28. Может быть Вы сомневаетесь в правильности нового понятия «эффективность издержек про-изводства товара» Эизд=ЭФП/И ?

29. Сомневающиеся и несогласные должны доказать, что в «Математической энциклопедии» (М., 1982) на стр.574 не записано: «Применение критерия практики к оценке математической модели позволяет делать вывод о правильности положений, лежащих в основе подлежащей изучению (гипотетической) модели», на стр. 574 в «Математической энциклопедии» (М., 1982) не записано: «Первый этап – формулирование законов, связывающих основные объекты модели», а в моногра-фии академика АН СССР Немчинова В.С. «Экономико-математические методы и модели» (М., 1965) на стр.32 не записано: «Адекватность реальной действительности – главное требование, предъявляемое к модели».

Вы согласны, что из словосочетания «закон стоимости управляет движением цен …» [Маркс К., Энгельс Ф. Соч. Т. 25, Ч.1, с.196], которые рассчитываются по формуле Ц=И+П (И – себестои-мость, П – прибыль), следует утверждение, что закон стоимости управляет также и движением объектов цены, а именно себестоимостью и прибылью, заключенными в цене отдельного товара?

30. Вам известно, что: 1) в условиях повышения производительности труда закон стоимости по-нижает цену товара того же качества так, что показатель «рентабельность продукции» (частное от деления прибыли на себестоимость, заключенных в цене) одновременно увеличивается; 2) в усло-виях падения производительности труда закон стоимости повышает цену товара того же качества так, что показатель «рентабельность продукции» одновременно снижается?

31. Согласно «Российскому статистическому ежегоднику», в промышленности России в 1997 г. индекс физического объема промышленной продукции (в 1990 г. = 100%) достиг 49%, а цены в промышленности за период 1992-1997 гг. выросли в 4307 раз (33,8 × 10,0 × 3,3 × 2,7 × 1,3 ×1,1) при одновременном снижении показателя «рентабельность продукции» в 4,3 раза (38,3% : 9,0%). Известно, после 17 августа 1998 г. (тогда произошел дефолт) цены продолжали расти, а показатель «рентабельность продукции» – падать с 25,5% (1999 г.) до 13,5% (2003 г.), т.е. снизился в 1,89 раза (25,5% : 13,5%). По моим прогнозам, в 2004 г. показатель «рентабельность продукции» в промышленности России составит порядка 10%, что меньше 12% (нижнего предела «рентабельности продукции» коммерческих банков по кредитным операциям). Следовательно, в 2004 г. Россия объективно вошла в область определения очередной девальвации. В августе-сентябре 2004 г. разразился банковский кризис, который также предшествовал дефолту в августе 1998 г.

Вы согласны, что объективный закон стоимости К.Маркса для условия падения производительно-сти труда действует в современной российской экономике (см. вопрос 30)?

32. Вы согласны, что на рис.2 «Апелляции к честным людям …» расчеты, выполненные с исполь-зованием нового метода определения прибыли (Иб×Рн), в основу которого положено новое поня-тие Эизд = ЭФП/И, адекватно воспроизводят действие закона стоимости в условиях повышения производительности труда: при снижении цены того же товара от 8,0 руб. до 7,21 руб. показатель «рентабельность продукции», заключенной в сниженной цене от 8,0 руб. до 7,21 руб., одновре-менно увеличивается от 25% до 31%?

33. Вы согласны, что новый метод определения прибыли (Иб×Рн) выполняет главное требование адекватности математической модели закону стоимости, объективно действующему в реальной российской действительности?

34. Известно, основным объективным законом науки управления экономикой является закон об-щей заинтересованности, который проявляется в виде согласования интересов потребителя (он заинтересован в снижении цены) с интересом производителя (он заинтересован в увеличении показателя «рентабельность продукции», заключенного в сниженной цене).

Вы согласны, что расчеты на рис.2 «Апелляции к честным людям …», согласуя интересы потребителя (снижение цены того же товара от 8,0 руб. до 7,21 руб.) с интересами производителя (рост показателя «рентабельность продукции» от 25% до 31%, заключенного в сниженной цене того же товара от 8,0 руб. до 7,21 руб.), служат доказательством, что эффективное управление монополизированной экономикой России требует принятия Государственной думой РФ Федерального закона по регулированию цен у монополий, использующего новый метод определения прибыли (Иб×Рн), который адекватно воспроизводит закон стоимости?

35. В «Кратком словаре по философии» (М., 1982) на стр.257 утверждается: «Для каждой отрасли науки характерна своя, специфическая система тесно взаимосвязанных понятий».

Вы согласны, что новое понятие «эффективность издержек производства товара» (Эизд), логиче-ски оценивающее процесс потребления материалов, из которых производится товар, входит в об-щеизвестное понятие «эффективность воспроизводства» (Эвоспр), логически оценивающее про-цессы производства и потребления, и тесно взаимосвязано с понятием «экономическая эффектив-ность капитальных вложений» (Эа), логически оценивающем процесс производства того же това-ра?

36. На основе нового понятия «эффективность издержек производства товара» получен новый метод определения прибыли (Иб×Рн), с помощью которого обеспечено теоретическое решение мировой научной проблемы эквивалентного обмена, насчитывающей 2 тыс. 400 лет.

В «Кратком словаре по философии» (М., 1982) на стр.257 утверждается: «Поэтому каждое новое понятие должно быть непременно введено в соответствующую систему понятий данной науки. Выработка такого понятия всегда есть более или менее значительный результат научного исследования, а иногда и результат большого открытия».

Вы согласны, что выработку понятия «эффективность издержек производства товара», с помощью которого обеспечено теоретическое решение мировой научной проблемы эквивалентного обмена, насчитывающей 2 тыс. 400 лет, следует отнести к результату большого открытия в политической экономии?

37. Вы согласны, что на рис.1 и 2 данной апелляции продемонстрирован единственно истинный путь, с помощью которого получен новый метод определения прибыли (Иб×Рн) и более объективного метода определения прибыли ученые-экономисты уже никогда не получат?

38. Вы согласны с тем, чтобы на страницах журнала «Экономист» среди специалистов Российской академии наук был проведен Всероссийский конкурс в отношении математической модели регулирования цены товара у монополии, адекватной объективно действующему закону стоимости К.Маркса?