Формула нормы р прибыли по Капиталу и ТТС следующая :

«р= m/(c +v) = m/v)/ ((c/v) +1)

Где

Норма прибыли — p выражает отношение полученной прибавочной стоимости m к сумме необходимого для изготовления постоянного капитала с (то есть машины, здания, сырье и вспомогательные материалы, полуфабрикаты) и человеческой рабочей силы, выражаемой через переменный капитал v (то есть сумму зарплат рабочей силы).....................

Отношение постоянного капитала с к переменному капиталу v называется органическим строением капитала. Маркс предполагает, что с ростом технического органического строения капитала будет также все больше расти показатель стоимостного органического строения капитала. При этом в соответствии с формулой норма прибыли должна понижаться, если это не компенсируется ростом степени эксплуатации m/v. »

http://ru.wikipedia.org/wiki/Тенденция_нормы_прибыли_к_понижению_(марксизм)

В обозначениях КФТС формула нормы прибыли рассматриваемого этапа, следущая :

НП = СП /( К+ С.ЗП)=(СП / С.ЗП)/(К / С.ЗП +1)

Где.

НП – норма прибыли рассматриваемого этапа.

К = Капэ + Карэ - постоянный капитал рассматриваемого этапа , авансированный и примененный для изготовления и реализации товаров рассматриваемого этапа (как сумма, равная общественному авансированному- «а» постоянному капиталу, использованному с предыдущего -«пэ» этапа– Капэ, плюс часть постоянного капитала, созданного на рассматриваемом этапе - Карэ, которая была применена, авансирована- «а» для изготовления и реализации товаров на рассматриваемом этапе- «рэ).

С.ЗП- суммарная зарплата рассматриваемого этапа.

СП – суммарная прибыль рассматриваемого этапа.

При этом :

……………………………….n=N

1. (С.ЗП + СП ) = Д.КN = СуммаД.кn

………………………………n=1

то есть сумма ( СЗП + СП ) равна всему созданному на рассматриваемом периоде доходу, который по определению равен ВВП рассматриваемого периода в текущих рыночных ценах (см. {10а}

……………………………………...............................n=N

2. К = Капп + Карп = Копэ + З.КN = Копэ + (СуммаЗ.кn )

……………………………………..... ....................... n=1

Где,

Копэ – капитал постоянный основной- «о», примененный на рассматриваемом этапе, с предыдущего этапа – «пэ»

...n=N

СуммаЗ.кn-потребленный-восстановленный капитал из основного и оборотного на

.....n=1

рассматриваемом этапе.

3. С.ЗП = ВВП – СП.

Тогда, учитывая {10}, в котором определено, что Цоп = С.ЦТк =З.КN+ВВП, получено :

НП = СП /( К+ С.ЗП) =СП /( (Копэ+ З.КN- А) + ВВП – СП) = СП /( Копэ+ С.ЦТк -А – СП )

З.КN содержит величину амортизации-А основного капитала, поэтому, учитывая, что эта величина -А также есть и в основном капитале, для предотвращения двойного счета величины- А, необходимо вычесть величину А из суммы - Копэ+ З.КN.

Тогда.

НП = СП /( Копэ+ С.ЦТк - А – СП) {21б}

НП = 1 / (( Копэ +С.ЦТк- А) / СП ) - 1) {21в}

Полученные новые формулы -{21б}, {21в}, для определения нормы прибыли позволят более достоверно и проще определить количественные значения нормы прибыли в функции времени по сравнению с формулой из Капитала и ТТС :

р= m/(c +v) = m/v)/ ((c/v) +1), так как, например, стоимость авансированного постоянного капитала – «с» и стоимость рабочей силы – «v» на рассматриваемом этапе никому неведома, например, в связи со следующим :

1.- наличием статистических данных только по параметрам в денежных величинах известных цен и зарплат ( отсутствуют данные по величине соответствующих стоимостей ),

2. – отсутствием статистических данных по количеству оборотов оборотного капитала и его самого( постоянного и переменного), тем более для всех товаров рассматриваемого этапа.

Определение нормы прибыли по формулам -- {21б}, {21в} требует знания в денежных единицах величин :

1. Копэ - – капитал постоянный основной- «о» примененный на рассматриваемом этапе, с предыдущего этапа – «пэ»;

2 А - величина амортизации основного капитала;

3. С.ЦТк - сумма цен всех конечных товаров, на рассматриваемом этапе ;

4. СП - суммарная прибыль рассматриваемого этапа ---

эти величины (в отличии от величин стоимостей) известны ( как суммы известных цен, прибыли ) и могут быть достоверно определены из имеющейся уже статистики или после проведения дополнительной рутинной принципиально несложной работы.

Не живой производительный труд (работа орудий труда средств производства), который, как показано выше в примерах 1,2, существует и создает прибыль (прибавочную стоимость), таким образом общая прибыль (прибавочная стоимость) есть сумма созданного не живым трудом плюс созданного живым трудом.

В силу природных биологических ограничений возможностей рабочей силы, в условиях, резкого роста технических возможностей, неизбежно, за счет не живого производительного труда будет создаваться, большая по величине прибыль (прибавочная стоимость), чем создал бы только живой труд рабочей силы, даже при его увеличении.

Таким образом, можно предположить, что уже ныне, должно иметься проявление вышеприведенному, заключающееся в увеличении нормы прибыли, таким образом, что в марксовой формуле нормы прибыли- р= (m/v)/ ((c/v) +1), отношение (m / v) должно увеличиваться «быстрее» чем уменьшение – ((c/v)+1) , а в формуле {21в} -- (( Копэ +С.ЦТк- А) / СП ) - 1) должно уменьшаться.

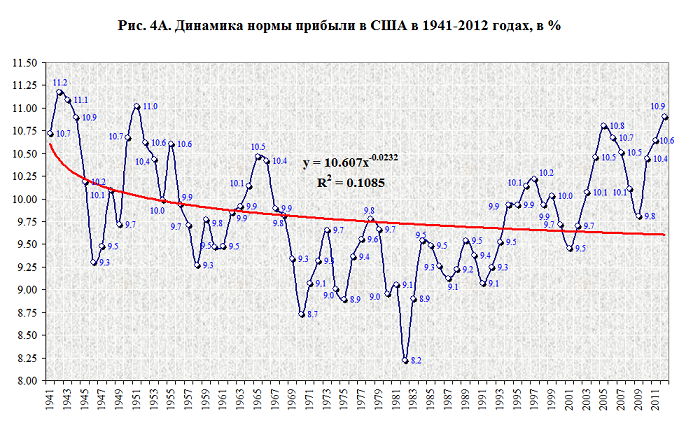

Наличие такого проявления можно показать на примере, приведенном к.э.н В. Калюжным по результатам его расчетов для определения линии регрессии по статистическим критериям : см. линию регрессии для отражения динамики нормы прибыли в 1941-2012 гг.

http://socintegrum.ru/forum/viewtopic.p ... 1&start=92 Из приведенного графика на рис 4Б очевидно наличие с семидесятых годов по настоящее время-2012г , длинно действующего повышающего тренда нормы прибыли, подождем несколько десятилетий и будет понятно, что этот повышающий тренд нормы прибыли, вызван превалирующей причиной----- ростом прибыли за счет не живого производительного труда

Таким образом будет получено , в дополнение к выше приведенным примерам 1,2, опровержение марксового закона о тенденции снижения нормы прибыли в условиях роста технических возможностей, когда за счет не живого производительного труда будет создаваться, большая по величине прибыль, чем бы ее создал только живой труд рабочей силы, даже при его увеличении.

В. Н. ЛЕБЕДЕВ.

Начала новой политэкономии(междисциплинарный подход).

СПб.: Изд-во Политехнического ун-та,

Свидетельство о публикации №213093000344 ----- 201