Определение величины прибавочного продукта, который создается прибавочным трудом в результате применения более производительной техники. Денежным выражением такого прибавочного продукта является относительная прибавочная стоимость, или прибыль, порожденная всеми капитальными вложениями в новую технику каждой отдельной национализированной монополии в масштабах страны, планеты. Липсиц И.В. Коммерческое ценообразование: Учебник для вузов. – М.: Издательство БЕК, 1997. – 368 с., С.90-926.2. Анализ условий безубыточности при обосновании инвестиционных проектовРасчет точки безубыточности по своей сути является попыткой комплексно рассмотреть взаимодействие предложений, которым фирма (в части своей продукции) способна управлять, и спроса, управлять которым невозможно и можно пытаться лишь повлиять на него. Поскольку основным фактором формирования предложения являются затраты, то основой такого анализа становится рассмотрение соотношений между общей выручкой от продаж и общим уровнем затрат при различных уровнях цен и продаж.

Точка безубыточности — объем продаж, которого надо добиться при анализируемом (гаи заданном) уровне цены, чтобы убытки фирмы были нулевыми.

При этом особое внимание уделяется разделению затрат на постоянные и переменные, что позволяет построить график типа того, что показан на рис. 6.1.

Как можно увидеть на рис. 6.1, линии выручки от продаж и общей величины затрат пересеклись в точке с координатами (2,5; 30). Иными словами, при объеме выпуска (продаж), равном 2,5 тыс. шт., общая сумма затрат и выручка от продаж окажутся одинаковыми и фирма не будет нести убытков, которые неизбежны для нее при меньших масштабах производства. Если же фирма сможет обеспечить продажу большего объема своей продукции, то она начнет получать от этого вида деятельности прибыль.

Обратим внимание на разницу между безубыточным объемом продаж и максимальным объемом продаж, который может быть достигнут согласно прогнозам продаж. Эта разница носит название запаса финансовой безопасности, так как показывает, насколько больше товаров фирма может надеяться продать сверх объема, обеспечивающего ей достижение безубыточности. Чем этот запас меньше, тем рискованнее браться за производство и продажу данного товара.

Запас финансовой безопасности — объем товаров, который фирма, согласно прогнозам рынка, может надеяться продать сверх объема, обеспечивающего ей безубыточность.

Скажем, любой прогноз — включая и прогноз продаж — имеет диапазон погрешностей. Редко этот диапазон бывает менее 5%. И значит, если запас финансовой безопасности составляет лишь 5—7% общего объема продаж, которого фирма надеется добиться, то велика опасность того, что на практике фирма может не только не получить от данной операции прибыль, но и не добиться безубыточности.

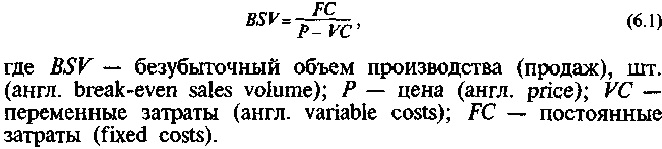

Характеристики точки безубыточности могут быть определены также путем простейшего арифметического расчета по формуле:

Экономика: Учебник/Под ред. А.С. Булатова. – М.: Издательство БЕК, 1995. – 632 с., С.81Постоянные, переменные и валовые издержки фирмы

Экономика: Учебник/Под ред. А.С. Булатова. – М.: Издательство БЕК, 1995. – 632 с., С.81Постоянные, переменные и валовые издержки фирмыНекоторые факторы производства используются фирмой постоянно, независимо от объемов производства и даже независимо от его временного прекращения. Примером может служить аренда помещения, поскольку арендную плату надо платить в любом случае, сколько бы продукции мы ни производили. То же можно сказать и о возмещении банковского кредита, уплате страховых взносов, коммунальных услуг, об амортизационных отчислениях и т.п. Издержки, связанные с возмещением производственных факторов, размеры которых не зависят от объема производимой продукции, называются постоянными издержками фирмы (FC, англ. fixed cost).

К переменным издержкам фирмы (VC, англ. variable cost) относят возмещение затрат на выплату заработной платы персоналу, начисляемой в зависимости от выработки, платежи за используемое сырье и материалы, топливо, электроэнергию и т.д. Если производство прекратится, то переменные издержки сократятся почти до нуля, в то время как постоянные издержки останутся на том же уровне. С расширением производства переменные издержки будут возрастать, фирме потребуется больше сырья, материалов, работников и т.п.

В сумме постоянные и переменные издержки составляют общие, или валовые, издержки производства (ТС, англ. total cost):

TC = FC+VC. (4.1)

Если постоянные издержки неизменны, а переменные растут по мере увеличения объемов производства, то, очевидно, валовые издержки также будут расти, что представлено в табл. 4.1.

Основу постоянных издержек составляют издержки, связанные с использованием основных фондов (основного капитала), а переменных — оборотных фондов (оборотного капитала).

Бойко СИ. Ценообразование и его особенности на предприятиях морского транспорта: Учеб. пособие. — Владивосток: МГУ им. адм. Г.И. Невельского, 2004. - 99 с., С.67-68. 2. Анализ соотношения затрат, объема производства и прибыли (CVP - анализ) Аббревиатура CVP расшифровывается следующим образом: С - cost (издержки), V - volume (объем), Р - profit (прибыль). Чтобы не стать банкротом в условиях инфляции, предприниматель должен помнить об инфляционно растущих издержках и цене на свой товар. Ограниченный платежеспособный спрос населения вынуждает предпринимателя (особенно для эластичных, или социально не значимых товаров) закладывать в цену достоверные издержки и минимизировать необходимый уровень рентабельности (прибыльности).

Себестоимость продукции зависит от объемов ее производства. Чем выше объемы изготовления продукции, тем ниже ее себестоимость.

Руководство предприятия должно знать, сколько товаров нужно продать по определенной цене, чтобы покрыть свои издержки, или самоокупиться. Для этого необходимо рассчитывать объем продаж в критической точке безубыточности, в которой у предприятия нет ни прибыли, ни убытков.

Для ее определения используются три метода: уравнения, маржинальной прибыли и графического изображения.

Метод уравнения.

Как известно, оптовая цена = издержки + валовая прибыль. Причем, издержки = переменные издержки + постоянные издержки. Поэтому цена = переменные издержки + постоянные издержки + валовая прибыль.

Выручка, или доход = количество проданной продукции × цена товара.

Изложенное представим в виде уравнения:

В критической точке прибыль равна нулю, т. е. Пр = 0, поэтому формула (6) принимает вид:

где Qкр - объем продаж в точке безубыточности, штук.

Р - цена единицы товара, руб.;

VC - удельные переменные издержки на единицу продукции, руб.;

FC - постоянные издержки на всю изготовленную продукцию в количестве Q, руб.

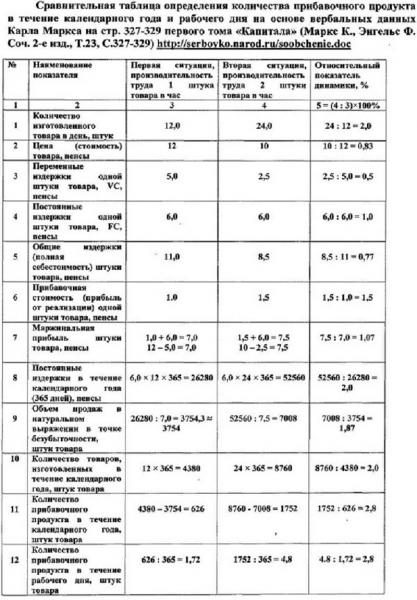

Расчеты прибавочного продукта выполнены на основе данных, изложенных Карлом Марксом на стр. 327-329 первого тома «Капитала» (Маркс К., Энгельс Ф. Соч. 2-е изд., Т.23, С.327-329)

http://serboyko.narod.ru/soobchenie.doc .

Маркс рассмотрел две ситуации:

1) изготовление предприятием 12 штук товара в течение 12 часов рабочего дня, или производительности труда 1,0 штука товара в час (12 штук товаров / 12 часов);

2) изготовление тем же предприятием 24 штук товара в течение 12 часов рабочего дня, или производительности труда 2,0 штука товара в час (24 штук товаров / 12 часов).

В течение календарного года, или 365 дней, в первой ситуации изготавливаются 4380 штук товара (12 штук товара × 365 дней = 4380 штук товара), во второй ситуации – 8760 штук товара (24 штуки товара × 365 дней = 8760 штук товара).

Рассмотрим первую ситуацию. Маркс пишет: «Предположим, что при данном уровне производительной силы труда в течение этих 12 рабочих часов изготовляется 12 штук товара. Стоимость средств производства, сырого, материала и т. п., употребленных на каждую штуку товара, пусть будет 6 пенсов. При этих обстоятельствах каждый отдельный товар стоит один шиллинг, а именно: 6 пенсов — стоимость средств производства и 6 пенсов — вновь присоединенная к ним при обработке стоимость» (Маркс К., Энгельс Ф. Соч. 2-е изд., Т.23, С.327).

Цена товара (P) = 1 шиллинг = 12 пенсов.

Постоянные издержки («основу постоянных издержек составляют издержки, связанные с использованием основных фондов (основного капитала)»; Маркс пишет: «… стоимость средств производства осталась без изменения …»(Маркс К., Энгельс Ф. Соч. 2-е изд., Т.23, С.327)), заключенные в общих издержках единицы товара, равны 6 пенсам.

FCед = 6 пенсов.

При изготовлении 12 штук товара в течение дня постоянные издержки равны 72 пенса (6 пенсов × 12 штук товара = 72 пенса).

В течение календарного года (365 дней) постоянные издержки равны 26280 пенсов (72 пенса × 365 дней = 26280 пенсов).

FC = 26280 пенсов

Маркс пишет: «При этих обстоятельствах каждый отдельный товар стоит один шиллинг, а именно: 6 пенсов — стоимость средств производства и 6 пенсов — вновь присоединенная к ним при обработке стоимость» (Маркс К., Энгельс Ф. Соч. 2-е изд., Т.23, С.327).

Маркс пишет: «Пусть необходимое рабочее время равняется 10 часам, или же дневная стоимость рабочей силы равняется 5 шилл., прибавочный труд — 2 часам, а производимая ежедневно прибавочная стоимость — 1 шиллингу» (Маркс К., Энгельс Ф. Соч. 2-е изд., Т.23, С.328).

К переменным издержкам в примере Маркса относится дневная стоимость рабочей силы (VC), которая в одной штуке товара равна 5 пенсов (12 пенсов × 5 шиллинг = 60 пенсов; 60 пенсов : 12 штук товара = 5 пенсов), или VCед = 5 пенсов.

Объем продаж в натуральном выражении в точке безубыточности равен

Количество прибавочного продукта в течение календарного года равно:

4380 штук товара – 3754 штуки товара = 626 штуки товара

Количество прибавочного продукта в течение рабочего дня равно:

626 штуки товара : 365 дней = 1,72 штуки товара

1,72 штукам прибавочного продукта соответствует 12 пенсов, или 1,0 шиллинг («… производимая ежедневно прибавочная стоимость — 1 шиллингу» (Маркс К., Энгельс Ф. Соч. 2-е изд., Т.23, С.328)).

Рассмотрим вторую ситуацию.Маркс пишет: «Но наш капиталист производит теперь 24 штуки товара, которые он продает по 10 пенсов за штуку, т. е. всего за 20 шиллингов. Так как стоимость средств производства равна 12 шилл., то 142/5 штуки товара лишь возмещают авансированный постоянный капитал» (Маркс К., Энгельс Ф. Соч. 2-е изд., Т.23, С.328).

Таким образом, цена единицы товара равна 10 пенсов, или P = 10 пенсов.

Постоянные издержки («стоимость средств производства равна 12 шилл.»), заключенные в общих издержках единицы товара, равны 6 пенсам (12 пенсов × 12 шилл. : 24 штуки = 6 пенсов).

При изготовлении 24 штук товара в течение дня постоянные издержки равны 144 пенса (6 пенсов × 24 штуки товара = 144 пенса).

В течение календарного года (365 дней) постоянные издержки равны 52560 пенсов (144 пенса × 365 дней = 52560 пенсов).

FC = 52560 пенсов

Маркс пишет: «Труд исключительно высокой производительной силы функционирует как умноженный труд, т. е. создает в равные промежутки времени стоимость большей величины, чем средний общественный труд того же рода. Но наш капиталист по-прежнему уплачивает лишь 5 шилл. за дневную стоимость рабочей силы» (Маркс К., Энгельс Ф. Соч. 2-е изд., Т.23, С.329).

К переменным издержкам в примере Маркса относится дневная стоимость рабочей силы (VC), которая в одной штуке товара равна 2,5 пенса (12 пенсов × 5 шиллинг = 60 пенсов; 60 пенсов : 24 штуки товара = 2,5 пенса), или VCед = 2,5 пенса.

Объем продаж в натуральном выражении в точке безубыточности равен

Количество прибавочного продукта в течение календарного года равно:

8760 штук товара – 7008 штуки товара = 1752 штуки товара

Количество прибавочного продукта в течение рабочего дня равно:

1752 штуки товара : 365 дней = 4,8 штуки товара

4,8 штукам прибавочного продукта соответствует 36 пенсов, или 3,0 шиллингам («Его прибавочный труд возрастает поэтому на 21 /2 часа, произведенная им прибавочная стоимость — с 1 шилл. до 3 шиллингов» (Маркс К., Энгельс Ф. Соч. 2-е изд., Т.23, С.329)).

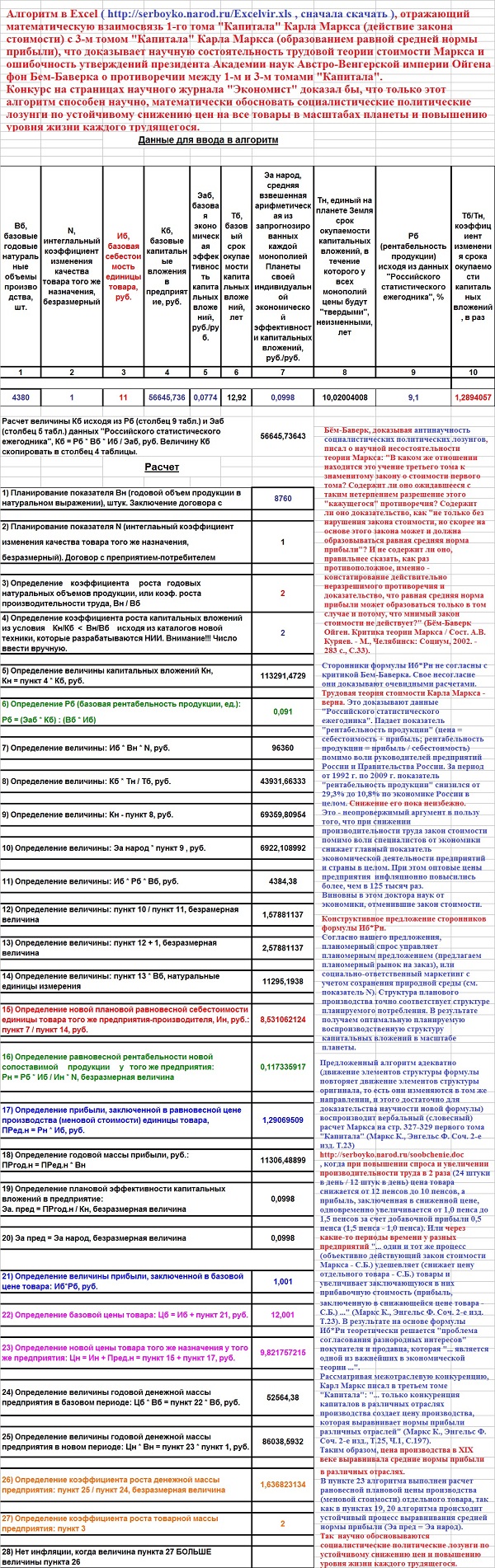

Аналогичные расчеты можно выполнить на основе данных, выполненных с помощью алгоритма в Excel (Алгоритм по выравниванию плановой нормы прибыли в масштабах планеты Земля(xls))

http://serboyko.narod.ru/Excelvir.xls (сначала его нужно скачать).

В результате в каждой точке планеты с различным климатом возможно равноэффективное производство любого изделия и услуги, что невозможно сегодня. А потому сегодня (2011 год) все капиталы стремятся в Юго-Восточную Азию, где самая высокая эффективность капитальных вложений. Алгоритм в Excel (http://serboyko.narod.ru/Excelvir.xls, сначала скачать), отражающий математическую взаимосвязь 1-го тома «Капитала» Карла Маркса (действие закона стоимости) с 3-м томом «Капитала» Карла Маркса (образованием равной средней нормы прибыли), что доказывает научную состоятельность трудовой теории стоимости Маркса и ошибочность утверждений президента Академии наук Австро-Венгерской империи Ойгена фон Бем-Баверка о противоречии между 1-м и 3-м томами «Капитала».

Алгоритм в Excel (http://serboyko.narod.ru/Excelvir.xls, сначала скачать), отражающий математическую взаимосвязь 1-го тома «Капитала» Карла Маркса (действие закона стоимости) с 3-м томом «Капитала» Карла Маркса (образованием равной средней нормы прибыли), что доказывает научную состоятельность трудовой теории стоимости Маркса и ошибочность утверждений президента Академии наук Австро-Венгерской империи Ойгена фон Бем-Баверка о противоречии между 1-м и 3-м томами «Капитала».

Конкурс на страницах научного журнала «Экономист» доказал бы, что только этот алгоритм способен научно, математически обосновать социалистические политические лозунги по устойчивому снижению цен на все товары в масштабах планеты и повышению уровня жизни каждого трудящегося. Бём-Баверк, доказывая антинаучность социалистических политических лозунгов, писал о научной несостоятельности теории Маркса: «В каком же отношении находится это учение третьего тома к знаменитому закону о стоимости первого тома? Содержит ли оно ожидавшееся с таким нетерпением разрешение этого “кажущегося” противоречия? Содержит ли оно доказательство, как “не только без нарушения закона стоимости, но скорее на основе этого закона может и должна образовываться равная средняя норма прибыли”? И не содержит ли оно, правильнее сказать, как раз противоположное, именно — констатирование действительно неразрешимого противоречия и доказательство, что равная средняя норма прибыли может образоваться только в том случае и потому, что мнимый закон стоимости не действует?» (Бём-Баверк Ойген. Критика теории Маркса / Сост. А. В. Куряев. — М., Челябинск: Социум, 2002. — 283 с., С.33).

Сторонники формулы Иб×Рн не согласны с критикой Бём-Баверка. Свое несогласие они доказывают очевидными расчетами. Трудовая теория стоимости Карла Маркса верна. Это доказывают данные «Российского статистического ежегодника». Падает показатель «рентабельность продукции» (цена = себестоимость + прибыль; рентабельность продукции = прибыль / себестоимость) помимо воли руководителей предприятий России и Правительства России. За период от 1992 г. по 2009 г. показатель «рентабельность продукции» снизился от 29,3% до 10,8% по экономике России в целом. Снижение его пока неизбежно.

Это – неопровержимый аргумент в пользу того, что при снижении производительности труда закон стоимости помимо воли специалистов от экономики снижает главный показатель экономической деятельности предприятий и страны в целом. При этом оптовые цены предприятия инфляционно повысились более, чем в 125 тысяч раз.

Виновны в этом доктора наук от экономики, отменившие закон стоимости.

Конструктивное предложение сторонников формулы Иб×Рн.

Согласно нашего предложения, планомерный спрос управляет планомерным предложением (предлагаем планомерный рынок на заказ), или социально-ответственный маркетинг с учетом сохранения природной среды (см. показатель N). Структура планового производства точно соответствует структуре планируемого потребления. В результате получаем оптимальную планируемую воспроизводственную структуру капитальных вложений в масштабе планеты.

Предложенный алгоритм адекватно (движение элементов структуры формулы повторяет движение элементов структуры оригинала, то есть они изменяются в том же направлении, и этого достаточно для доказательства научности новой формулы) воспроизведен вербальный расчет Маркса на стр. 327-329 первого тома «Капитала» (Маркс К., Энгельс Ф. Соч. 2-е изд., т.23)

http://serboyko.narod.ru/soobchenie.doc, когда при повышении спроса и увеличении производительности труда в 2раза (24 штуки в день / 12 штук в день) цена товара снижается от 12 пенсов до 10 пенсов, а прибыль, заключенная в сниженной цене, одновременно увеличивается от 1 пенса до 1,5 пенсов за счет добавочной прибыли 0,5 пенса (1,5 пенса – 1,0 пенс). Или через какие-то периоды времени у разных предприятий «… один и тот же процесс (объективно действующий закон стоимости Маркса – С.Б.) удешевляет (снижает цену отдельного товара – С.Б.) товары и увеличивает заключающуюся в них прибавочную стоимость (прибыль, заключенную в снижающейся цене товара – С.Б.) …» (Маркс К., Энгельс Ф. Соч. 2 изд. Т.23, С.331). В результате на основе формулы Иб×Рн теоретически решается «проблема согласования разнородных интересов» покупателя и продавца, которая «… является одной из важнейших в экономической теории ...».

Рассматривая межотраслевую конкуренцию, К.Маркс писал в третьем томе «Капитала»: «…только конкуренция капиталов в различных отраслях производства создает цену производства, которая выравнивает нормы прибыли различных отраслей» (Маркс К., Энгельс Ф. Соч. 2-е изд. Т.25. Ч.1. С.197). Таким образом, цена производства в XIX веке выравнивала средние нормы прибыли в различных отраслях.

В пункте 23 алгоритма выполнен расчет равновесной плановой цены производства (меновой стоимости) отдельного товара, так как в пунктах 19, 20 алгоритма происходит устойчивый процесс выравнивания средней нормы прибыли (Эа пред = Эа народ).

Так научно обосновываются социалистические политические лозунги по устойчивому снижению цен и повышению уровня жизни каждого трудящегося.