ПРОДОЛЖАЕМ ИЗУЧАТЬ ПРОБЛЕМУ ТРАНСФОРМАЦИИБольшинство экономистов не могут разобраться в проблеме трансформации, очевидно, по причине невнимательного чтения ими третьего тома «Капитала» К.Маркса. А возможно они и вовсе его не читали, ограничиваясь чтением и цитированием «авторитетов» — критиков Маркса.

Вот, например, что писал Маркс:

«Общая цена товаров I—V равнялась бы, таким образом, общей их стоимости, т. е. сумме издержек производства I–V плюс сумма прибавочной стоимости, или прибыли, произведённой в I–V; следовательно, на деле общая их цена была бы денежным выражением совокупного количества труда как прошлого, так и вновь присоединённого, заключающегося в товарах I–V. Подобным же образом в масштабе общества, —

если рассматривать все отрасли производства как одно целое, — сумма цен производства произведённых товаров равна сумме их стоимостей.

Кажется, будто этому положению противоречит тот факт, что в капиталистическом производстве элементы производительного капитала покупаются обыкновенно на рынке, следовательно, цены их содержат уже реализованную прибыль, и поэтому цена производства вместе с заключающейся в ней прибылью одной отрасли промышленности входит в издержки производства другой. Но если мы подсчитаем, с одной стороны, сумму издержек производства товаров в целой стране, с другой стороны, — сумму производимой в ней прибыли, или прибавочной стоимости, то, очевидно, мы получим правильный итог. Возьмём, например, какой-либо товар

A; пусть в издержки его производства входят прибыли от

B, C, D, а в издержки производства

B, C, D, в свою очередь, входит прибыль от

A. Производя вышеуказанный подсчёт, мы не будем прибыль от

A причислять к его собственным издержкам производства, и точно так же прибыли от

B, C, D и т. д. не войдут в их собственные издержки производства. Никто не причисляет своей собственной прибыли к издержкам своего производства. И, следовательно, если имеется, например,

n отраслей производства

«175»

и в каждой из них прибыль равна p, то издержки производства всех их вместе взятых =

k − np. Рассматривая весь расчёт в целом, мы находим таким образом, что прибыли одной сферы производства, поскольку они входят в издержки производства другой сферы, уже учитываются здесь как составная часть общей цены окончательного продукта и не могут снова появиться в графе прибылей.

Если же они появляются в этой графе, то только потому, что данный товар сам есть окончательный продукт и, следовательно, его цена производства не входит в издержки производства какого-либо другого товара.

Если в издержки производства товара входит сумма =

p, составляющая прибыль производителей средств производства, и если на эти издержки производства набавляется прибыль, равная

p1, то общая прибыль будет

P = p + p1. Общая сумма издержек производства товара, абстрагированная от всех элементов цены, приходящихся на прибыль, равняется его собственным издержкам в данной сфере производства без

p. Если мы эти издержки производства назовём

k, то, очевидно,

k + P = k + p + p1. При исследовании прибавочной стоимости в «Капитале», кн. I, гл. VII, 2, стр. 182 и сл.[92] мы видели, что продукт каждого капитала можно рассматривать таким образом, что одна часть его только возмещает капитал, тогда как другая выражает лишь прибавочную стоимость. Применяя этот расчёт к совокупному продукту общества, необходимо сделать соответственные поправки, так как по отношению ко всему обществу в целом прибыль, заключающаяся, например, в цене льна, не может фигурировать дважды: один раз — как часть цены полотна и другой раз — как прибыль производителя льна.

Между прибылью и прибавочной стоимостью не существует различия, поскольку, например, прибавочная стоимость капиталиста

A входит в постоянный капитал

B. Ведь для стоимости товара совершенно безразлично, состоит ли заключающийся в нём труд из оплаченного или неоплаченного труда. Это показывает только, что

B уплачивает прибавочную стоимость

A. В общем итоге прибавочная стоимость

A не может засчитываться два раза.

Однако существует всё же следующее различие. Мало того, что цена продукта, произведённого, например, капиталом

B, отклоняется от его стоимости, так как прибавочная стоимость, реализованная в

B, может быть больше или меньше, чем прибыль, присоединённая к цене продуктов

B, — то же самое обстоятельство сохраняет свою силу и по отношению к товарам, которые образуют постоянную часть капитала

B, а косвенно — в качестве жизненных средств рабочих — и переменную его

«176»

часть. Что касается постоянной части, то она сама равна издержкам производства плюс прибавочная стоимость, т. е. в данном случае равна издержкам производства плюс прибыль, а эта прибыль, в свою очередь, может быть больше или меньше, чем та прибавочная стоимость, место которой она заступает. Что касается переменного капитала, то хотя дневная заработная плата в среднем всегда равна новой стоимости, созданной в течение того количества часов, которое рабочий должен работать для того, чтобы произвести необходимые жизненные средства, однако само это количество часов, в свою очередь, непостоянно в силу того, что цены производства необходимых жизненных средств отклоняются от их стоимостей. Всё это разрешается, однако, благодаря тому, что в один товар прибавочной стоимости входит на столько больше, на сколько её недостаёт в другом, а следовательно, отклонения от стоимости, заключающиеся в ценах производства товаров, взаимно уничтожаются». (жирным шрифтом выделено мною — В.К.)

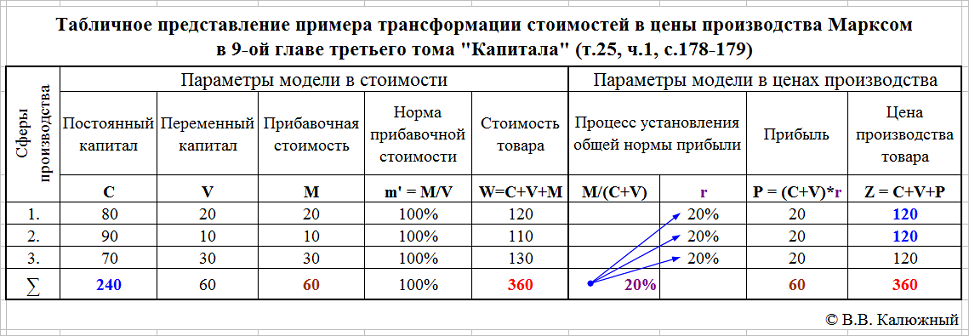

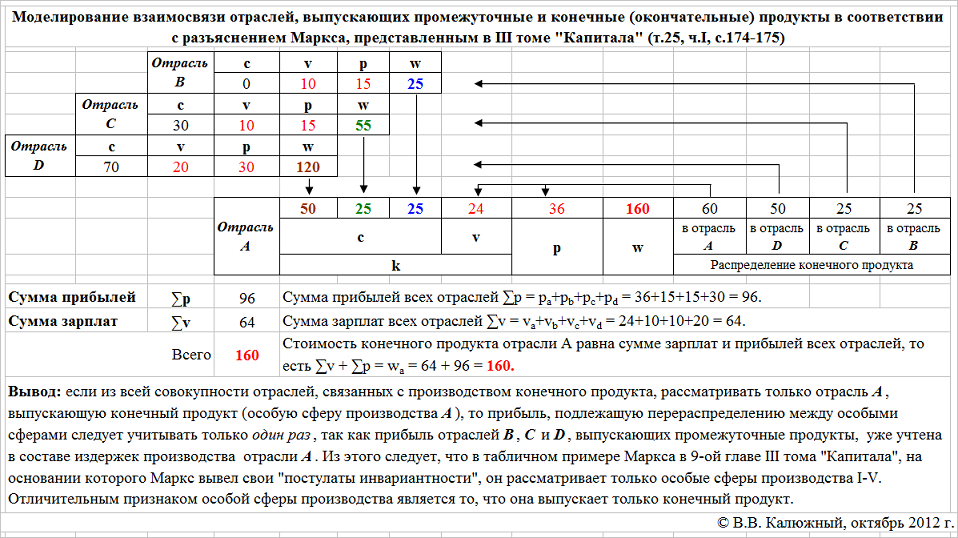

Какой вывод можно было бы сделать на основании вышеприведенного текста? Чтобы ответить на этот вопрос представим то, о чем пишет Маркс, в виде следующей числовой модели:

Как видим, мы приходим к следующему выводу: если из всей совокупности отраслей, связанных с производством конечного продукта, рассматривать только отрасль

А, выпускающую конечный продукт (особую сферу производства

A), то прибыль, подлежащую перераспределению между особыми сферами следует учитывать только

один раз, так как прибыль отраслей

B, C и

D, выпускающих промежуточные продукты, уже учтена в составе издержек производства отрасли

А. Из этого следует, что в табличном примере Маркса в 9-ой главе III тома "Капитала", на основании которого Маркс вывел свои "постулаты инвариантности", он рассматривает только особые сферы производства I-V. Отличительным признаком особой сферы производства является то, что она выпускает только конечный продукт.

В.К.