Уважаемый Григорий, здравствуйте!Есть "проблемы", которые сводятся к доказательству аксиом. «Так называемые аксиомы математики - это те немногие мыслительные определения, которые необходимы в математике в качестве исходного пункта... Они доказуемы диалектически, поскольку они не чистые тавтологии» [т.20, c. 572].

Вот хотелось бы мне увидеть, как бы Вы доказали утверждение типа 2*2 = 4.

Между тем, утверждение Маркса: «… Один и тот же труд в равные промежутки времени создает всегда равные по величине стоимости, как бы ни изменялась его производительная сила» (т.23, с.55) — это такая же аксиома, так как она выражает сущность труда создавать стоимость. Затрата одного и того же труда, расходование одной и той же рабочей силы с одной и той же интенсивностью трансформируется в стоимость равной величины независимо от изменения производительной силы труда, поскольку эта стоимость распределяется на разное количество товара, обусловленное неодинаковостью производительной силы труда.

Вы, уважаемый Григорий, подобно другим участникам форума не понимаете различия между потребительной стоимостью и стоимостью. Потребительная стоимость, выраженная в деньгах (применяются постоянные цены) зависит от роста производительной силы труда. Стоимость не зависит от производительной силы труда, она неизменна в расчете на единицу простого труда. Это — аксиома.

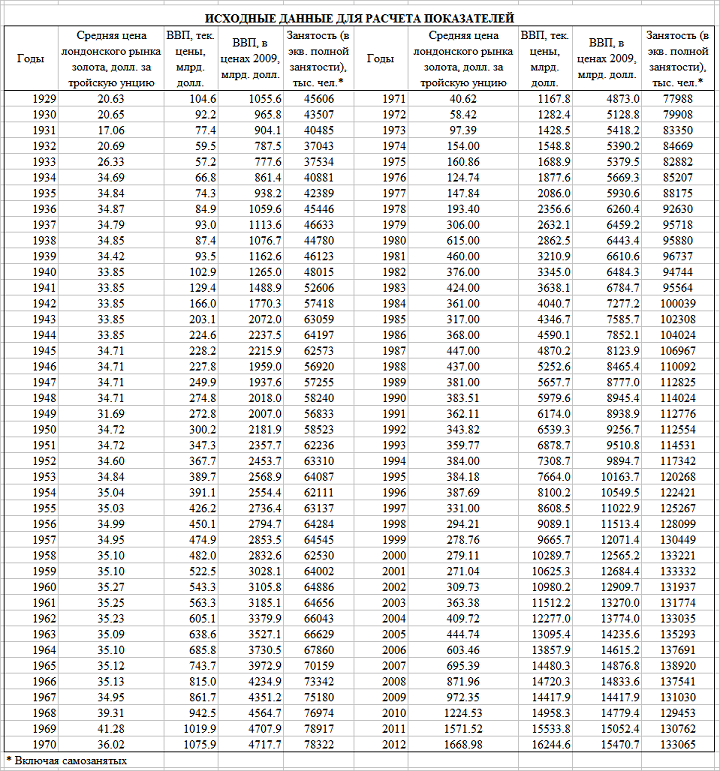

На практике стоимость не отражается статистикой, хотя при желании стоимость можно было бы рассчитывать, как и другие показатели.

На практике рассчитывается

чистая добавленная стоимость в неизменных ценах, но это уже не стоимость, а потребительная стоимость. И вот Вы вцепились в этот практический факт, пытаясь опровергнуть аксиому ошибочными методами, выдавая рост потребительной стоимости за рост стоимости.

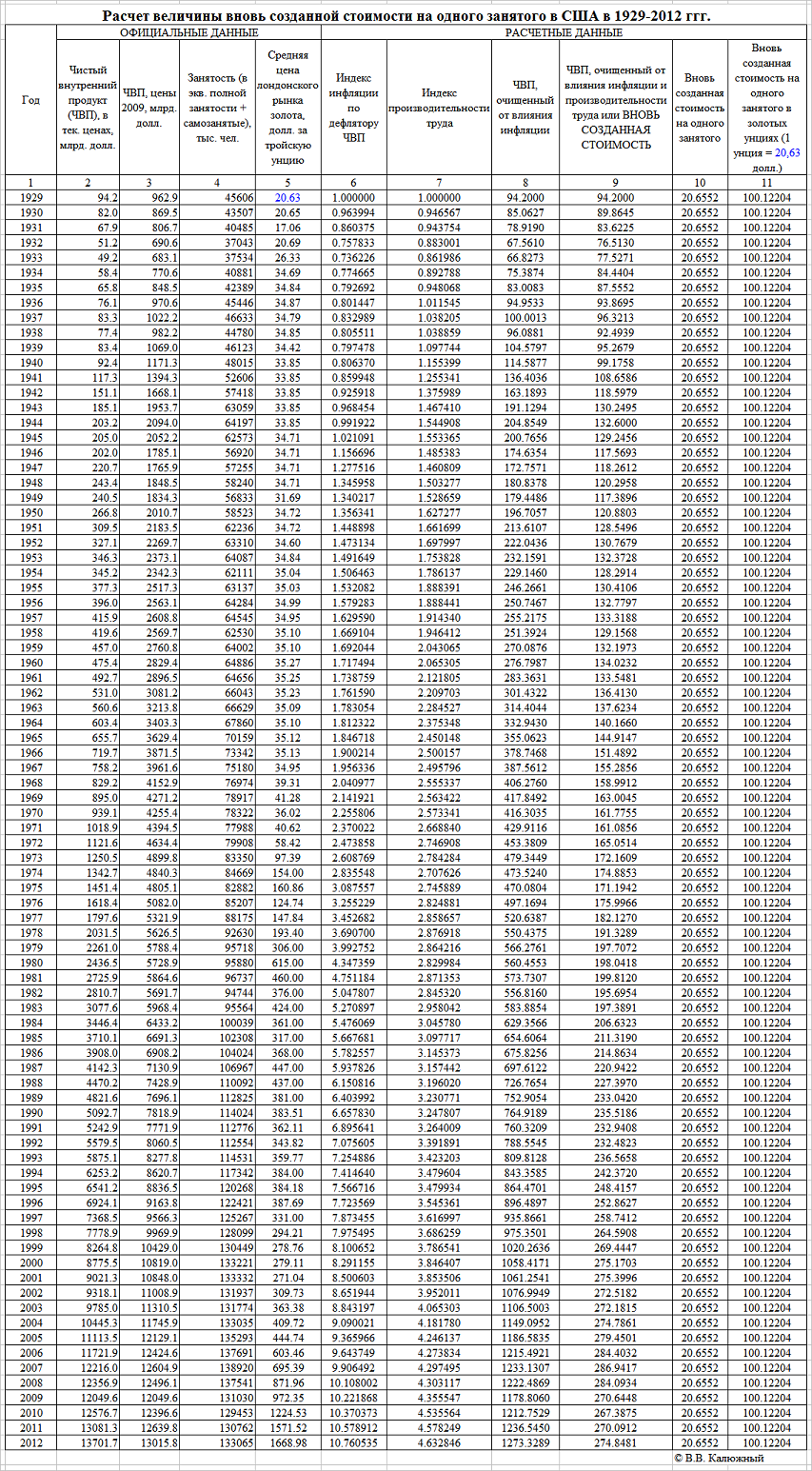

Я Вам показал, какими методами можно очистить ЧВП от влияния инфляции и влияния производительной силы труда, причем соответствующие индексы рассчитываются по абсолютно достоверным исходным данным. Это означает фактически то, что умножив 2*2 я получил 4, причем в каждом отдельном году.

Вы недовольны этим результатом ввиду отсутствия погрешности. Но этой погрешности и не должно быть, так как я вначале определил вновь созданную стоимость, а затем ее величину в расчете на единицу труда, которую можно пересчитать в золото, а можно и в бананы. И в любом случае должна быть инвариантность результата, так как 4 : 2 = 2.

Кстати, Вы в своих размышлениях и вовсе не устраняете влияние производительной силы труда. Вот Вам и кажется, что Маркс не прав. Не так ли?

Единственное, в чем меня можно упрекнуть, правда вместе с Марксом, так это то, что затраты труда я рассматриваю как нередуцированные. «Ради простоты, — писал Маркс, — в дальнейшем изложении мы будем рассматривать всякий вид рабочей силы непосредственно как простую рабочую силу, — это избавит нас от необходимости сведения в каждом частном случае сложного труда к простому».

Чтобы устранить этот недостаток, я взял таблицу 6.6D. (Wages and Salaries Per Full-Time Equivalent Employee by Industry) Бюро экономического анализа США и для каждого года периода 1998-2012 гг. вначале рассчитал отношение зарплаты к минимальной зарплате некоторой отрасли

ki. За весь период наименьшая зарплата наблюдалась в такой сфере деятельности как «Общественное питание и питейные заведения (Food services and drinking places). Расчет этот велся для каждого года. Вот результаты расчета для 1998 г.

1 Wages and Salaries Per Full-Time Equivalent Employee by Industry 2.368

2 Domestic industries 2.363

3 Private industries 2.337

4 Agriculture, forestry, fishing, and hunting 1.378

5 Farms 1 1.444

6 Forestry, fishing, and related activities 1.266

7 Mining 3.526

8 Oil and gas extraction 4.989

9 Mining, except oil and gas 3.090

10 Support activities for mining 2.992

11 Utilities 3.886

12 Construction 2.343

13 Manufacturing 2.634

14 Durable goods 2.773

15 Wood products 1.894

16 Nonmetallic mineral products 2.420

17 Primary metals 2.863

18 Fabricated metal products 2.373

19 Machinery 2.840

20 Computer and electronic products 3.649

21 Electrical equipment, appliances, and components 2.426

22 Motor vehicles, bodies and trailers, and parts 3.030

23 Other transportation equipment 3.313

24 Furniture and related products 1.850

25 Miscellaneous manufacturing 2.358

26 Nondurable goods 2.402

27 Food and beverage and tobacco products 2.098

28 Textile mills and textile product mills 1.798

29 Apparel and leather and allied products 1.412

30 Paper products 2.837

31 Printing and related support activities 2.447

32 Petroleum and coal products 4.050

33 Chemical products 3.683

34 Plastics and rubber products 2.236

35 Wholesale trade 3.031

36 Durable goods 3.174

37 Nondurable goods 2.822

38 Retail trade 1.640

39 Motor vehicle and parts dealers 2.640

40 Food and beverage stores 1.360

41 General merchandise stores 1.224

42 Other retail 1.663

43 Transportation and warehousing 2.399

44 Air transportation 3.263

45 Rail transportation 3.986

46 Water transportation 3.232

47 Truck transportation 2.247

48 Transit and ground passenger transportation 1.457

49 Pipeline transportation 4.289

50 Other transportation and support activities 2.175

51 Warehousing and storage 2.089

52 Information 3.537

53 Publishing industries (includes software) 3.704

54 Motion picture and sound recording industries 3.559

55 Broadcasting and telecommunications 3.467

56 Information and data processing services 3.368

57 Finance and insurance 3.685

58 Federal Reserve banks, credit intermediation, and related activities 2.871

59 Securities, commodity contracts, and investments 8.069

60 Insurance carriers and related activities 3.171

61 Funds, trusts, and other financial vehicles 4.056

62 Real estate and rental and leasing 2.205

63 Real estate 2.271

64 Rental and leasing services and lessors of intangible assets 2.073

65 Professional, scientific, and technical services 3.636

66 Legal services 3.763

67 Computer systems design and related services 4.594

68 Miscellaneous professional, scientific, and technical services 3.356

69 Management of companies and enterprises 4.419

70 Administrative and waste management services 1.521

71 Administrative and support services 1.472

72 Waste management and remediation services 2.623

73 Educational services 1.799

74 Health care and social assistance 2.205

75 Ambulatory health care services 2.917

76 Hospitals 2.414

77 Nursing and residential care facilities 1.402

78 Social assistance 1.219

79 Arts, entertainment, and recreation 1.990

80 Performing arts, spectator sports, museums, and related activities 3.333

81 Amusements, gambling, and recreation industries 1.461

82 Accommodation and food services 1.112

83 Accommodation 1.570

84 Food services and drinking places 1.00085 Other services, except government 1.595

86 Government 2.501

87 Federal 2.837

88 General government 2.770

89 Civilian 3.175

90 Military 2.295

91 Government enterprises 3.127

92 State and local 2.404

93 General government 2.393

94 Education 2.378

95 Other 2.410

96 Government enterprises 2.558

97 Rest of the world —

Затем я взял количество занятых по отраслям (в эквиваленте полной занятости)

Li и нашел сумму произведений

ƩLikiЕсли взять отношение

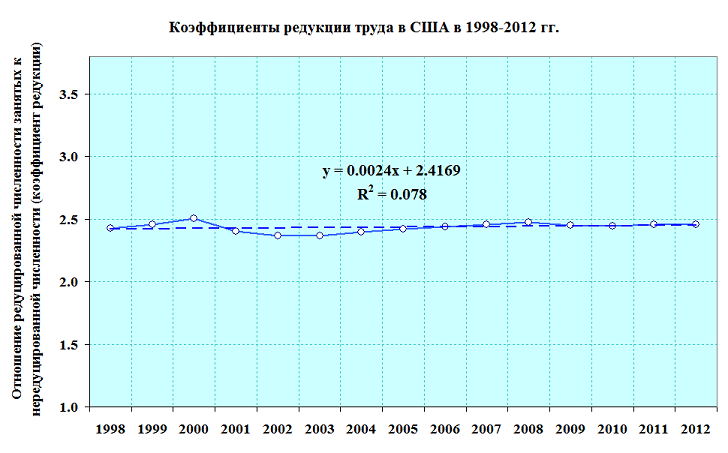

ƩLiki / ƩLi = kt, то получим коэффициенты редукции по годам, которые представлены на графике

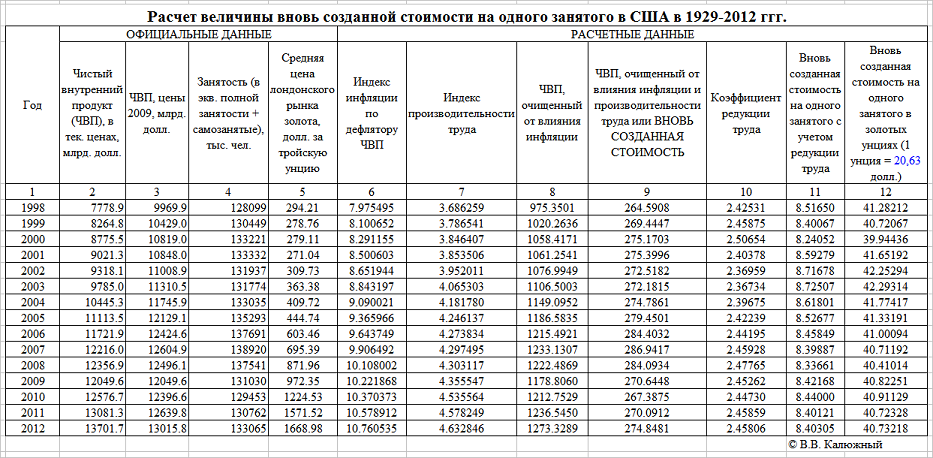

Зная коэффициенты редукции труда, легко пересчитать редуцированную численность занятых, а затем и отношение вновь созданной стоимости к редуцированной численности занятых. Вот соответствующая таблица:

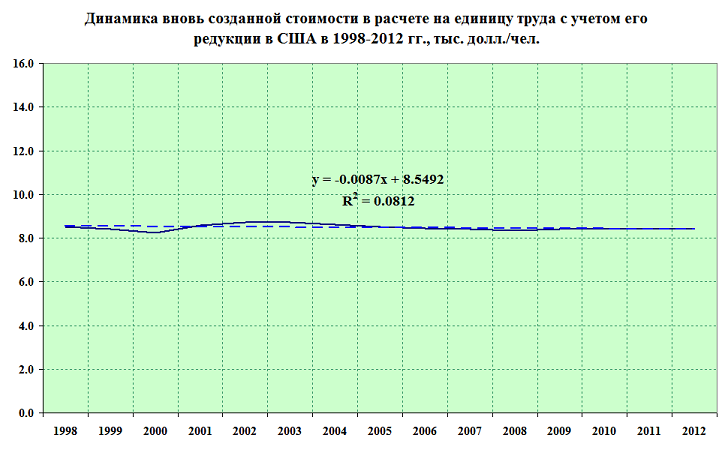

Ниже на графике представлена динамика вновь созданной стоимости в расчете на единицу труда с учетом его редукции в США в 1998-2012 гг.

Как видим, получен почти идеальный горизонтальный тренд показателя вновь созданной стоимости в расчете на единицу труда с учетом его редукции, что свидетельствует о статистическом подтверждении рассмотренной аксиомы Маркса.

Так что

нет никакой проблемы, уважаемый Григорий.

С уважением,

ВалерийP.S. Сейчас я перепроверяю результаты расчетов, так как мне кажется, что коэффициенты редукции занижены. Возможно пропустил отрасль и т.п.

Да, была ошибка и она исправлена.