Людям нужно научиться понимать смысл общеизвестной формулы планирования прибыли (3*Nз), заключенной в цене товара

В учебнике Липсиц И.В. Коммерческое ценообразование: Учебник для вузов. – М.: Издательство БЕК, 1997. – 368 с. опубликовано на стр.169: «В соответствии с ней цена определялась как сумма плановых средних затрат на производство единицы продукции (себесто¬имость) и нормативной прибыли. Последняя определялась с помощью норматива рентабельности (устанавливаемого в про¬центах к себестоимости продукции). При этом величина такого норматива рентабельности составляла 3—4% практически для всех отраслей промышленности, утверждалась правительством и являлась основой для разработки Госпланом СССР новых прейскурантов.

Соответственно модель определения цен имела вид:

Ц= 3(1+Nз), (9.1)

где Ц — цена; 3 — затраты; N3 — норматив рентабельности к затратам.

Норматив рентабельности к затратам — ставка, ис¬пользуемая для определения величины удельной прибыли в цене и задаваемая в процентах к средним общим к затратам на производство единицы продукции (себестоимости).

Скажем, если общая сумма удельных затрат на производство

и продвижение единицы товара составляет 600 тыс. руб., а

(фирма избрала для себя величину наценки на уровне 20%, то цена, определенная с помощью норматива рентабельности к затратам, составит, тыс. руб.:

Ц=600 (1+0,20) = 720»

(З*Nз), или рис.1 анкеты

http://serboyko.narod.ru/prezidenty.doc – формула планирования прибыли, заключенной в оптовой цене предприятия.

Эта формула (3*Nз) использовалась всеми предприятиями в затратной экономике СССР и тихой сапой через ежесекундный повсеместный инфляционный рост оптовых цен породила дефицит, теневую экономику с коррупцией, которая и уничтожила великую державу. Теперь монополии также ежесекундно и повсеместно инфляционно повышают цены и разваливают экономику России. А невежественные простаки обвиняют кого угодно, но только не руководство ВАК РФ, которое лелеет и оберегает формулу (3*Nз), обеспечивающую ежесекундный и повсеместный инфляционный рост цен.

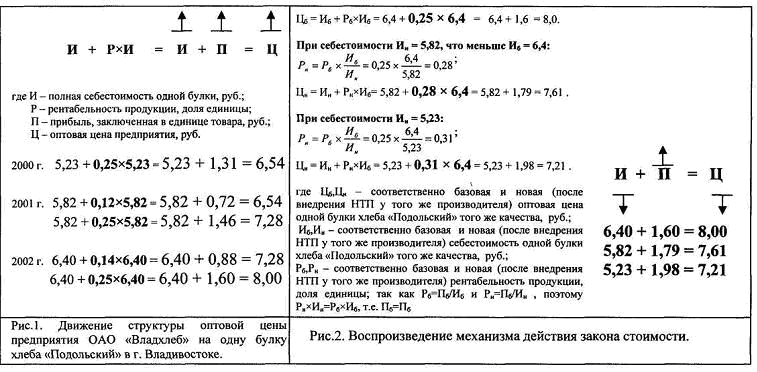

Итак, смотрим на рис.1 анкеты. И видим следующее. Была следующая ситуация.

В 2000 г. … 5.23 + 0,25*5,23 = 5,23 + 1,31 = 6,54

2001 г. …….5.82 + 0,12*5,23 = 5,82 + 0,72 = 6,54

……………..5.82 + 0,25*5,82 = 5,82 + 1,46 = 7,28

Через год, в 2001 г., себестоимость выросла от 5.23 руб. до 5,82 руб. При сохранении прежней цены 6,54 руб. снизились прибыль от 1,31 руб. до 0,72 руб. и рентабельность от 25% до 12%.

Что же делают государственные службы по регулированию тарифов и плановые отделы монополий?

Они просто тупо возросшую себестоимость умножают на предельную рентабельность, равную в данном случае 25%. В результате при увеличении себестоимости от 5,23 руб. до 5,82 руб. увеличивается прибыль от 1,31 руб. до 1,46 руб., заключенные в инфляционно возросшей цене от 6,54 руб. до 7,28 руб. Дело в том, что рост себестоимости товара того же качества означает падение производительности труда и соответственно снижение штук прибавочного продукта у предприятия. А прибыль инфляционно в деньгах увеличилась от 1,31 руб. до 1,46 руб.

2002 г. …….6.40 + 0,14*6,40 = 6,40 + 0,88 = 7,28

……………..6.40 + 0,25*6,40 = 6,40 + 1,60 = 8,00

Еще через год, в 2002 г., себестоимость выросла от 5.82 руб. до 6,40 руб. При сохранении прежней цены 7,28 руб. снизились прибыль от 1,46 руб. до 0,88 руб. и рентабельность от 25% до 14%.

Что же делают государственные службы по регулированию тарифов и плановые отделы монополий?

Они просто тупо возросшую себестоимость умножают на предельную рентабельность, равную в данном случае 25%. В результате при увеличении себестоимости от 5,82 руб. до 6,40 руб. увеличивается прибыль от 1,46 руб. до 0,88 руб., заключенные в инфляционно возросшей цене от 7,28 руб. до 8,00 руб. Дело в том, что рост себестоимости товара того же качества означает падение производительности труда и соответственно снижение штук прибавочного продукта у предприятия. А прибыль инфляционно в деньгах увеличилась от 1,46 руб. до 1,60 руб.

Это – реальная действительность. Сам также делал, когда работал заместителем начальника планового отдела ПО «Дальморепродукт» в г. Владивостоке. Так делают все экономические службы всех монополий.

В результате в целом по экономике России, согласно данным «Российского статистического ежегодника», за период от 1992 г. по 2010 г. помимо воли людей (они ее повышают, а та падает и падает) рентабельность снизилась от 29,3% до 10%, заключенная в инфляционно растущих ценах более, чем в 125 тысяч раз.

Так себя математически проявляет закон стоимости Маркса, если судить по его цитате: «Стоимость товаров обратно пропорциональна производительной силе труда. … Напротив, относительная прибавочная стоимость прямо пропорциональна производительной силе труда.» (Маркс К., Энгельс Ф. Соч. 2-е изд. Т.23, С.330)

Маркс пишет: «... то¬варная стоимость = издержкам производства + прибавочная стоимость» (Маркс К., Энгельс Ф. Соч. Т.25, Ч.1, С.30)

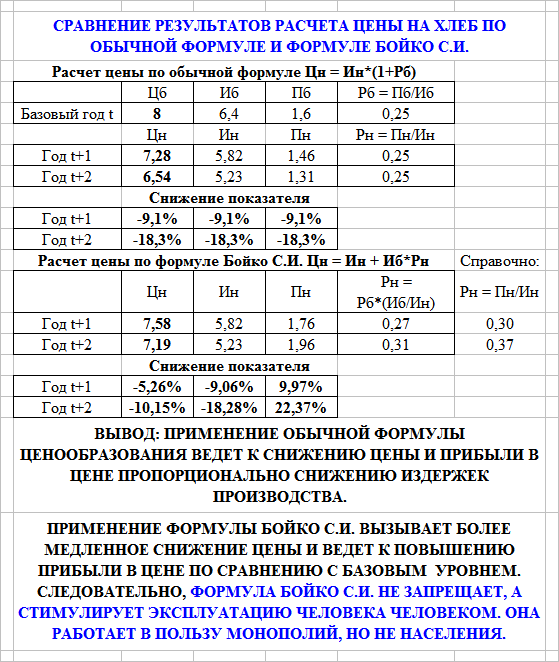

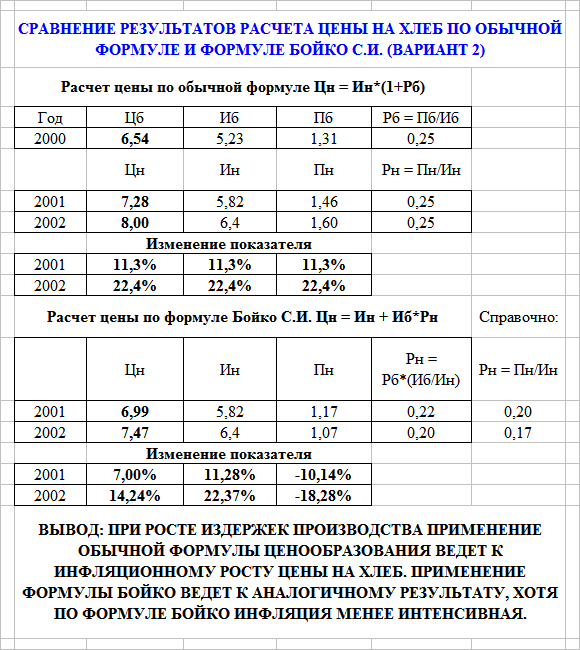

Никогда монополи в условиях свободного ценообразования Ц= 3(1+Nз) не снижали своей плановой себестоимости, так как при том же предельном уровне рентабельности происходит снижение величины прибыли. Это также противоречит действию закона стоимости Маркса, так как при снижении себестоимости происходит повышение производительности труда и увеличение прибавочного продукта, а прибыль при этом снижается. Что невыгодно монополии.

Кто пишет о необходимости использования, таким образом, формулы (З*Nз) на стр. 169 учебника Липсиц, тот просто является фантазером. Таковым фантазером, например, Валерий Калюжный из Украины.