На стр. 119-122 монографии Полезностно-трудовая теория стоимости (синтез основ теории предельной полезности с основами трудовой теории стоимости)/ Бой¬ко С.И.; Дальневост. госуд. мор. акад. - Владивосток, 1998.-381 с. -Библиогр. 189 назв. - Рус. - Деп. в ИНИОН РАН, 8.12.98, № 54103

http://serboyko.narod.ru/monografiaBoyko.doc опубликовано:

-119-

2.3. Инвестиционная политика

Противозатратное правило расчета цены - лишь ориентация предприятия-производителя на снижение текущих затрат и повыше¬ние качества продукции. Он должен самостоятельно выбрать луч¬ший вариант капитальных вложений.

Известные факторы производства и потребления товара пред¬полагают не менее ста двадцати различных вариантов капитальных вложений. И если стихийный, а также регулируемый капиталисти¬ческие рынки развивались методом проб и ошибок через кризисы перепроизводства, то сбалансированный рынок в сложившихся усло¬виях дефицита любых ресурсов этого позволить себе не может и пе¬ред ним стоит задача оптимального применения имеющихся сырья, материалов, трудовых и финансовых ресурсов.

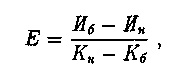

Вариант оптимального использования ресурсов в отечествен¬ной практике выбирался с помощью теории "сравнительной эффек¬тивности капитальных вложений" и оценивался показателем срав¬нительной эффективности капитальных вложений по формуле:

(2.17)

где Е - показатель сравнительной эффективности капитальных вло¬жений;

Иб, Ин - текущие затраты (себестоимость) изготовления годо¬вой массы базовой и новой сопоставимой продукции одного и того же предприятия-производителя, руб.;

Кб, Кн - капитальные вложения в развитие материальной ба¬зы того же предприятия-производителя для изготовления базовой и новой сопоставимой продукции, руб.

В условиях неизменности цен сопоставимой продукции у одно¬го и того же предприятия-производителя числитель формулы (2.17)

(Иб - Ин)- количественное выражение прироста прибыли.Этот при¬рост прибыли в формуле (2.17), как видим, вызывается дополнитель¬ными капитальными вложениями и классически определяет диффе¬ренциальную ренту второго рода.

- 120 -

Напомним, что формула расчета показателя сравнительной эф¬фективности капитальных вложений построена на основе "затрат¬ного" ценообразования. Поэтому ей свойственны недостатки "за¬тратного" расчета цен. В Типовой методике определения экономиче¬ской эффективности капитальных вложений в этой связи отмечает¬ся: "Сравниваемые варианты капитальных вложений должны быть приведены в сопоставимый вид по всем параметрам (объему продук¬ции, ее составу, качеству, срокам изготовления, а также социальным эффектам, включая охрану окружающей среды), кроме параметра, эффективность которого определяется" [186, С.22-23].

Иными словами, для сравнения вариантов капитальных вложе¬ний технико-экономические характеристики взаимозаменяемых тех¬нологий необходимо сначала приводить в сопоставимый вид по объ¬емам вырабатываемой продукции, ее качеству. И все это увязывать со стоимостными показателями, что в условиях действия "затратно¬го" хозяйственного механизма просто нереально.

"Противозатратное" ценообразование, где установлена функ¬циональная связь между качеством (потенциальной потребитель¬ной стоимостью) сопоставимой продукции и ее стоимостью, дает реальную возможность при расчете приростной годовой прибыли учесть не только снижение текущих затрат (себестоимость), но так¬же учесть изменение качества сопоставимой продукции в неразрыв¬ной связи с изменением себестоимости.

Полезностно-трудовая теория стоимости предполагает пере¬ход государственной формы собственности предприятий в обще¬ственную собственность с товарно-денежными отношениями, когда коллектив предприятия становится свободным собственником своих средств производства и вся выручка от труда (за вычетом необходи¬мых налогов) остается в его распоряжении для дальнейшего расши¬ренного воспроизводства. В принципе, такое состояние человечеству было знакомо в прошлых веках при парцеллярной форме собствен-ности, когда крестьянин был свободным собственником своей земли, которая являлась "... основным средством его производства, необ¬ходимым полем приложения его труда и капитала" [89, С.369]. По Марксу, дифференциальная рента тогда могла "... быть вычетом из

-121 -

средней прибыли ..." [89, С.371], то есть включалась в среднюю при¬быль тогдашней цены производства товара.

Общественной форме собственности с товарно-денежными от¬ношениями свойственно "противозатратное" ценообразование, по¬тому что оно устойчиво согласует личные экономические интере¬сы покупателя и продавца. Индивидуальная плановая меновая стои-мость здесь самостоятельно рассчитывается службой ценообразова¬ния предприятия. По этой равновесной цене производства коллектив продает свою продукцию.

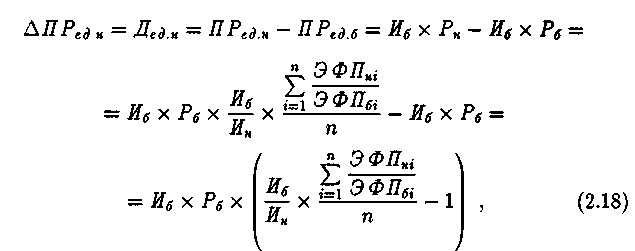

Допустим, что формулы (2.5) и (2.9) определяют среднюю при¬быль в цене производства предприятия с общественной формой соб¬ственности.

В соответствии с высказыванием Маркса, с помощью формул (2.5) и (2.9) рассчитаем дифференциальную ренту или при¬рост прибавочной стоимости в равновесной цене производства новой сопоставимой продукции:

где ∆ПРед.н - прирост прибавочной стоимости в равновесной цене

производства новой сопоставимой продукции, руб.;

Дед.н - дифференциальная рента в равновесной цене производ¬ства единицы новой сопоставимой продукции, руб.;

ПРед.н, ПРед.б - средняя масса прибыли в цене производства единицы нового и базового сопоставимых изделий одного и того же предприятия-производителя, руб.

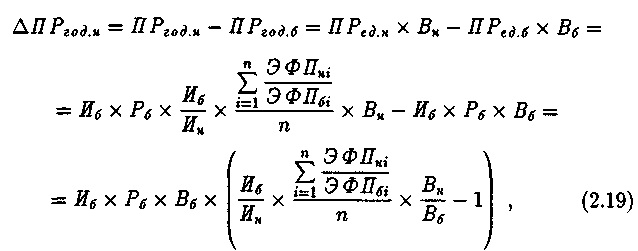

В связи с тем, что в числителе формулы (2.17) учитывается годовой прирост прибыли, формулу (2.18) преобразуем с учетом из¬менения годовых натуральных объемов производства сопоставимой

- 122 -

продукции. Для этого прирост годовой прибыли предприятия рас¬считываем в виде разности годовой средней прибыли (прибавочной стоимости), получаемой тем же предприятием при изготовлении ба¬зовой продукции, по формуле:

где ∆ПРгод.н - прирост годовой прибавочной стоимости предприятия-

производителя при изготовлении им новой сопоставимой продукции, руб.:

ПРгод.н, ПРгод.б - годовая масса средней прибыли (прибавочной стоимости) одного и того же предприятия при изготовлении новой и базовой сопоставимой продукции, руб.;

Вн, Вб - натуральные объемы производства новой и базовой со¬поставимой продукции, изготавливаемой одним и тем же предприя¬тием в течение календарного года, натуральные единицы измерения.

Анализ формулы (2.19) убеждает, что здесь при расчете при¬роста годовой массы прибавочной стоимости с использованием меха¬низма "противозатратного" ценообразования исключены недостат¬ки, свойственные расчету прироста годовой массы прибавочной стои¬мости формулы (2.17) показателя сравнительной эффективности Ти¬повой методики определения эффективности капитальных вложений.

Дело в том, что, в отличие от числителя формулы (2.17) расче¬та прироста годовой массы прибыли Типовой методики, в формуле (2.19) отпадает необходимость приведения сравниваемых вариантов капитальных вложений в сопоставимый вид по "объему продукции, ее составу, качеству, срокам изготовления, а также социальным эф¬фектам, включая охрану окружающей среды".

-123-