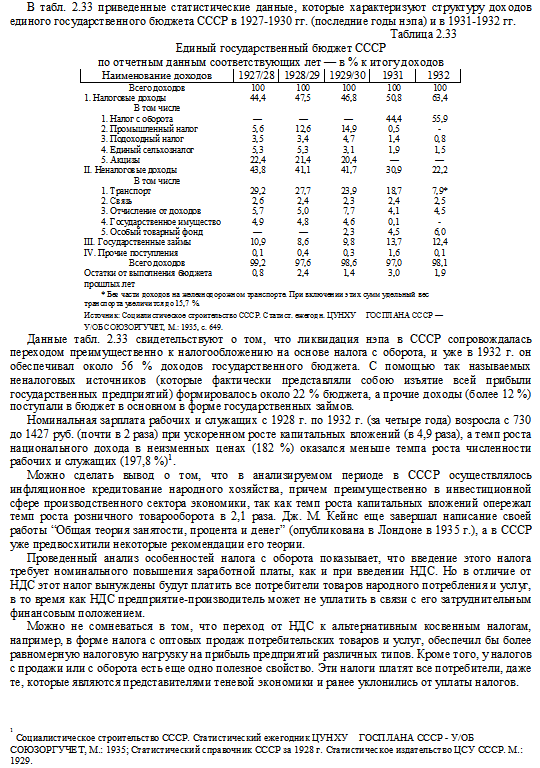

практик писал(а):

Для того, чтобы правильно оценивать, какой была модель советской экономики, надо правильно понимать, что такое "налог с оборота" и как он рассчитывался.

Подробная информация находится в статье Налоги в СССР. Командно-административная экономика

http://taxman.org.ua/news.php?id=201Что такое налог с оборота см.

Современная теория и практика налогообложения : [коллективная монография] / [Н. А. Куцын, В. В. Калюжный, О. В. Мозенков, В. Д. Балыкин]. – Х. : Прапор, 2001. – 512 с.

Поскольку здесь не ликбез, привожу лишь фрагмент из этой монографии:

Это вам не ежиков рисовать.

P.S.

Содержание монографии (по рукописи)

ВВЕДЕНИЕ 5

РАЗДЕЛ I. ОБЗОР СОВРЕМЕННОЙ ТЕОРИИ И ПРАКТИКИ НАЛОГООБЛОЖЕНИЯ

ГЛАВА 1. ВОЗНИКНОВЕНИЕ НАЛОГООБЛОЖЕНИЯ И РАЗВИТИЕ ТЕОРИИ НАЛОГОВ 8

1.1. Роль налогов в государстве, обществе и экономике 8

1.2. История налогообложения 9

1.3. Налоги в экономической теории

1.3.1. Классическая школа 14

1.3.2. Кейнсианская теория 16

1.3.3. Монетаризм 18

1.3.4. Зависимость А. Лаффера 19

1.3.5. Роль налогообложения в теории марксизма 21

1.4. Становление налогообложения после распада СССР 22

1.4.1. Эволюция налоговой политики 22

1.4.2. Изменения налогового законодательства 27

ГЛАВА 2. ПРИНЦИПЫ, ПОНЯТИЯ И КЛАССИФИКАЦИЯ НАЛОГОВ

2.1. Принципы построения и основы налоговой системы 34

2.2. Понятие налога и налоговой системы 47

2.3. Функции налога 51

2.4. Общая классификация налогов 52

2.5. Международная классификация налогов 54

2.6. Краткая характеристика основных налогов и практика их начисления 55

2.6.1. Налог на добавленную стоимость 55

2.6.2. Налог на прибыль предприятий 72

2.6.3. Акцизный сбор 81

2.6.4. Таможенные пошлины 92

2.6.5. Налоги с физических лиц 102

2.6.6. О едином социальном налоге (взносе) в России 115

2.6.7. Прочие налоги 117

ГЛАВА 3. НАЛОГООБЛОЖЕНИЕ И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА

3.1. Структура налогообложения и критерии эффективности налоговой политики 123

3.2. Налоги и бюджетная система 124

3.3. Перераспределение валового внутреннего продукта государством 126

3.4. Закрепленные и регулирующие доходные источники бюджета 129

3.5. Инструменты налогового регулирования 132

3.6. Налогообложение иностранных лиц (на примере России) 133

3.6.1 Налоговая юрисдикция 133

3.6.2 Соглашения по вопросам налогообложения 134

3.6.3 Налогообложение прибыли и доходов иностранных юридических лиц 135

3.6.4 Порядок постановки иностранного юридического лица на учет в налоговых

органах 136

3.6.5 Порядок исчисления и уплаты налога на прибыль 137

3.6.6 Налогообложение доходов иностранных юридических лиц, не связанных с деятельностью постоянного представительства в Российской Федерации 139

3.6.7 Налог на имущество иностранных юридических лиц 140

3.6.8 Налогообложение иностранных физических лиц 142

3.6.9 Льготные режимы при налогообложении иностранных физических лиц 143

3.7. Влияние налогов на инвестиции и экономический рост 143

3.7.1. Роль налогообложения для поощрения инвестиций 143

3.7.2. Налоговые факторы, влияющие на прямые иностранные инвестиции 144

3.7.3. Издержки и выгоды налоговых стимулов 147

3.7.4. Безналоговые зоны, как способ привлечения иностранных инвестиций 148

3.8. Современные методы уклонения от налогов 150

3.8.1. Методы уклонения от уплаты НДС и налога на прибыль 150

3.8.2. Уклонение от уплаты подоходного налога 151

3.9. Выводы по разделу I 152

РАЗДЕЛ II. МАКРОЭКОНОМИЧЕСКИЙ АНАЛИЗ НАЛОГОВ И НАЛОГОВЫХ СИСТЕМ

ГЛАВА 4. ИССЛЕДОВАНИЕ ОСОБЕННОСТЕЙ ОСНОВНЫХ НАЛОГОВ В УСЛОВИЯХ РАВНОЙ КАПИТАЛОВООРУЖЕННОСТИ ТРУДА В ОТРАСЛЯХ

4.1. Использование межотраслевой модели производства для макроэкономического анализа налогов и налоговых систем 154

4.2. Исследование налоговой нагрузки на прибыль отраслей в условиях равной капиталовооруженности труда 159

4.2.1 Налог на прибыль 159

4.2.2. Косвенные налоги (налог с продаж) 160

4.2.3. Налог на добавленную стоимость 163

4.2.4. Налоги на фонд заработной платы 169

4.2.5. Особенности совместного использования различных налогов 171

4.3. Исследование налоговой нагрузки на прибыль отраслей в условиях дифференцированной отраслевой капиталовооруженности труда 173

4.3.1. Вводные замечания 173

4.3.2. Налог на добавленную стоимость 176

4.3.3. Налог на фонд заработной платы 177

4.3.4. Налог с продаж 178

4.4. Исследование механизма выравнивания норм чистой прибыли и налоговых нагрузок в условиях инфляции (при совместном использовании основных налогов) 178

4.5. Исследование механизма выравнивания налоговой нагрузки в условиях рыночной экономики 186

4.6. Особенности налога с оборота (исторический экскурс) 192

4.7. Налоги, пропорциональные затратам или ценам 197

4.8. Выводы по разделу II 198

РАЗДЕЛ III. ВОПРОСЫ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВЫХ СИСТЕМ

ГЛАВА 5. ОПЫТ НАЛОГООБЛОЖЕНИЯ В ЗАРУБЕЖНЫХ СТРАНАХ 200

5.1. Содержание и перспективы налоговых реформ в промышленно

развитых странах 200

5.2. Региональные особенности в налоговой системе на примере Испании 206

5.3. Особенности налоговой системы США 208

5.4. Особенности налогообложения в Швеции 210

5.5. Налогообложение предприятий в Сирии 213

ГЛАВА 6. ПОДГОТОВКА НАЛОГОВЫХ РЕФОРМ В УКРАИНЕ И РОССИИ 214

6.1. Проблемы разработки и принятия Налогового кодекса в Украине 214

6.2. Опыт разработки и принятия Налогового кодекса в России 220

ГЛАВА 7. ЭКОНОМИЧЕСКИЕ ЭКСПЕРИМЕНТЫ ПО СОВЕРШЕНСТВОВАНИЮ НАЛОГОВОЙ СИСТЕМЫ В УКРАИНЕ 246

7.1. Экономический эксперимент в горно-металлургическом комплексе Украины 246

7.1.1. Общие положения об экономическом эксперименте 246

7.1.2. Порядок включения предприятий в участники экономического эксперимента и исключения из них 248

7.1.3. Итоги работы предприятий ГМК Украины в условиях экономического эксперимента в 2000 году 251

7.2. Экономический эксперимент в Черновицкой области 256

7.2.1. Общие условия проведения экономического эксперимента на предприятиях Черновицкой области 256

7.2.2. Итоги проведения экономического эксперимента на предприятиях легкой и деревообрабатывающей промышленности Черновицкой области 262

ГЛАВА 8. ВОПРОСЫ КАРДИНАЛЬНОГО РЕФОРМИРОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ В УКРАИНЕ 265

8.1. Разработка стандартной методики оценки налоговой нагрузки на доходы предприятия 265

8.2. Вопросы реформирования налоговой системы в Украине 268

ЗАКЛЮЧЕНИЕ 281

Список литературы 286

{kind=link}