Карп писал(а):

Бойко Сергей Иванович писал(а):

Вопрос: если это не опасно, напишите свое имя и отчество. Пускай даже выдуманные.

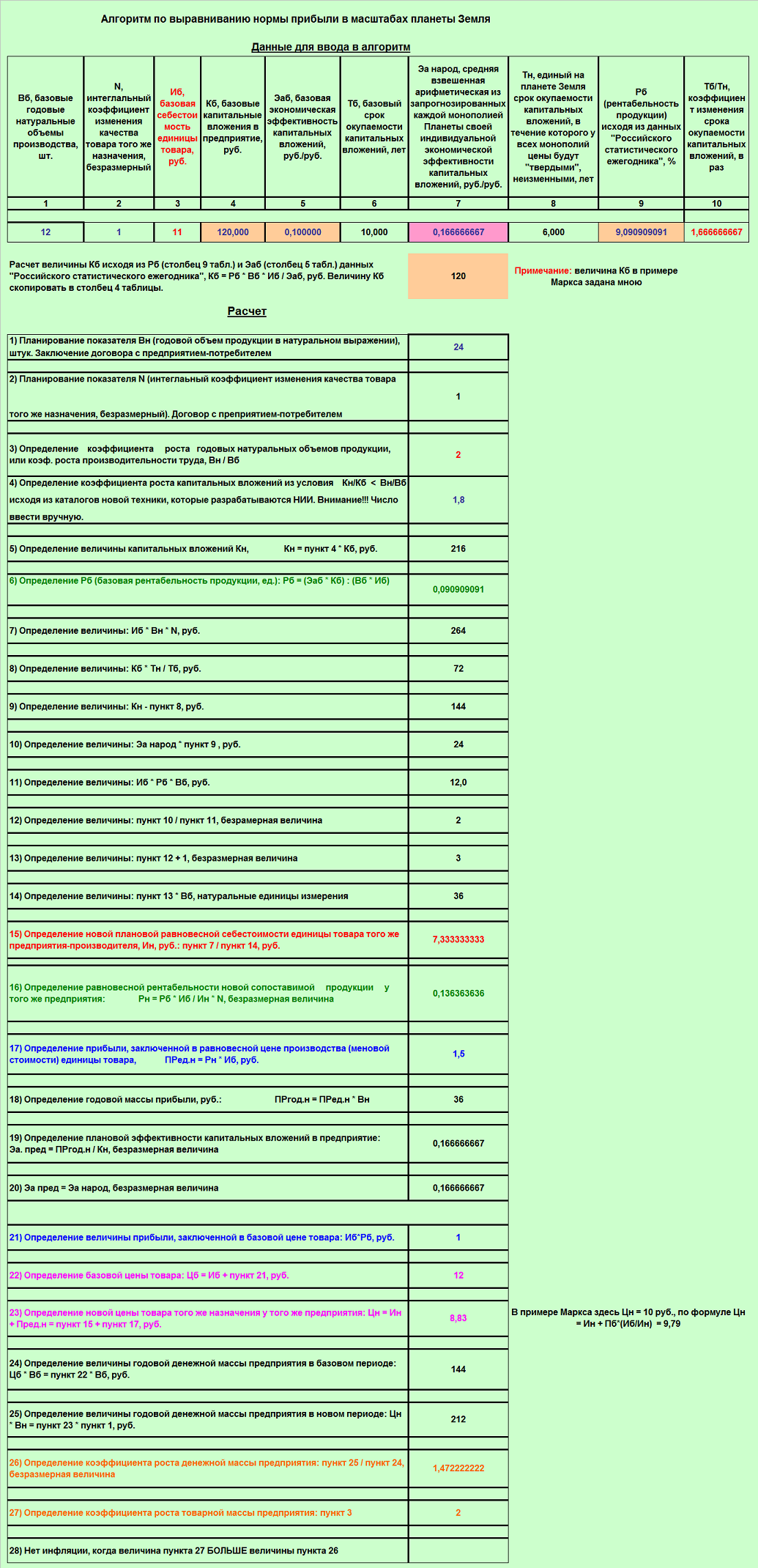

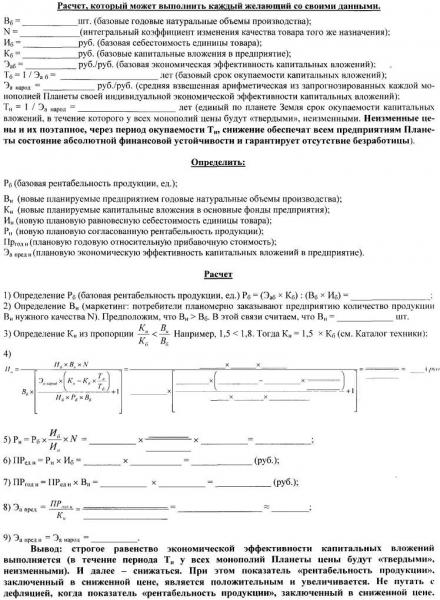

1. Просто, что? Надо "плясать от печки". В данной ситуации Вы рассматривали "Капитал" Маркса. Потому и в качестве базовой рентабельности нужно было брать 9,1%.

2. Да, базовые капитальные вложения это - факт. Отсюда начисляется амортизация при ценообразовании товара предприятия. Именно так, свои у каждого предприятия капитальные вложения. Все показатели взаимосвязаны. Через один показатель можно выйти на другой показатель. Формула прописана. Потому волюнтаризм не допускается.

Предлагаю взять данные из "Российского статистического ежегодника" и выполнить расчет. Давайте действовать по 2013 году. То есть по факту это будет 2012 год.

Алгоритм работает устойчиво. Сейчас у нас происходит деловая игра, в которую должны играть экономические службы госкорпораций.

При регистрации я представился как Карп Петрович. Я аспирант, который пишет диссертацию на политэкономическую тему, связанную с критикой К. Маркса. Опыта у меня мало, поэтому больше меня интересуют ваши ответы.

Я не знаю, какие данные надо брать из "Российского статистического ежегодника" и какой выполнить расчет.

Очевидно расчет по конкретному предприятию. Или как?

Что за деловая игра и где она происходит?

Хорошо, Карп Петрович.

Тяжелая у Вас тема. Особенно, если критиковать нечего. Вопрос: Вы, конечно, знакомы с книгой Бём-Баверк Ойген. Критика теории Маркса / Сост. А. В. Куряев. — М., Челябинск: Социум, 2002. — 283 с.?

В аннотации книги Бём-Баверк Ойген. Критика теории Маркса / Сост. А. В. Куряев. — М., Челябинск: Социум, 2002. — 283 с. опубликовано: «Исчерпывающий анализ ошибок и противоречий, содержа¬щихся в теории ценности (стоимости) Маркса. Автор одним из первых обратил внимание на противоречия между I и III томами «Капитала». Не ограничиваясь указанием на внутрен¬нюю противоречивость теории Маркса, автор точно указывает тот пункт, в котором ошибка проникла в систему, а также те пути, по которым она распространилась и разветвилась.

Продемонстрировав несостоятельность разработанной Мар¬ксом теории ценности и, следовательно, теории прибавочной ценности, Бём-Баверк разрушил экономический фундамент теории эксплуатации, лишив «научного» обоснования социалистические политические лозунги».

Стр. 34 III. ВОПРОС О ПРОТИВОРЕЧИИ

Бём-Баверк пишет: «В каком же отношении находится это учение третьего тома к знаменитому закону о стоимости первого тома? Содержит ли оно ожидавшееся с таким нетерпением разрешение этого «кажущегося» противоречия? Содержит ли оно доказательство, как «не только без нарушения закона стоимости, но скорее на основе этого закона мо¬жет и должна образовываться равная средняя норма прибыли»? И не содержит ли оно, правильнее сказать, как раз противоположное, именно — констатирование действительно неразрешимого противоречия и доказа¬тельство, что равная средняя норма прибыли может об¬разоваться только в том случае и потому, что мнимый закон стоимости не действует?» (Бём-Баверк Ойген. Критика теории Маркса / Сост. А. В. Куряев. — М., Челябинск: Социум, 2002. — 283 с., С.33).

Стр.39-40

В чем вообще задача "закона стоимости"? Не в чем ином, как в объяснении наблюдаемых в действительно¬сти меновых отношений благ. Мы желаем знать, почему в процессе обмена, например, сюртук стоит столько же, сколько 20 аршин полотна, 10 фунтов чая, столько же, сколько 1/2 тонны железа, и т.д. Сам Маркс точно так же понимал задачу закона стоимости. Речь может идти, конечно, только о меновом отношении различных от¬дельных товаров между собой. Но как только товары рассматриваются как одно целое и цены этих товаров суммируются, то по необходимости и преднамеренно от¬влекаются от отношений, существующих внутри этой совокупности. Ведь внутри этой совокупности эти отно¬сительные различия цен компенсируются в их сумме. На сколько, например, чай ценится выше железа, на столь¬ко же железо ценится ниже чая и vice versa18. Во всяком случае, это не ответ на наш вопрос: нас интересует мено¬вое отношение благ в народном хозяйстве, а нам указы¬вают на сумму цен, которой они достигают все вместе;

39

Ойген Бём-Баверк

это все равно, как если бы на вопрос, на сколько минут или секунд победитель на скачках затратил меньше вре¬мени, чтобы пробежать ристалище, по сравнению с его соперником, нам бы ответили: «все соревнователи в целом затратили 25 минут 13 секунд».

Дело представляется следующим образом.

По вопро¬су о проблеме стоимости марксисты прежде всего отве¬чают своим законом стоимости, что товары обменивают¬ся в отношении овеществленного в них труда, далее, прямо или путем намеков, они отрекаются от этого отве¬та по отношению к обмену отдельных товаров, т.е. как раз для той области, по отношению к которой этот во¬прос вообще только и имеет смысл, Вопрос: заметили это вполне обоснованное утверждение ("они отрекаются от этого отве¬та по отношению к обмену отдельных товаров, т.е. как раз для той области, по отношению к которой этот во¬прос вообще только и имеет смысл)?

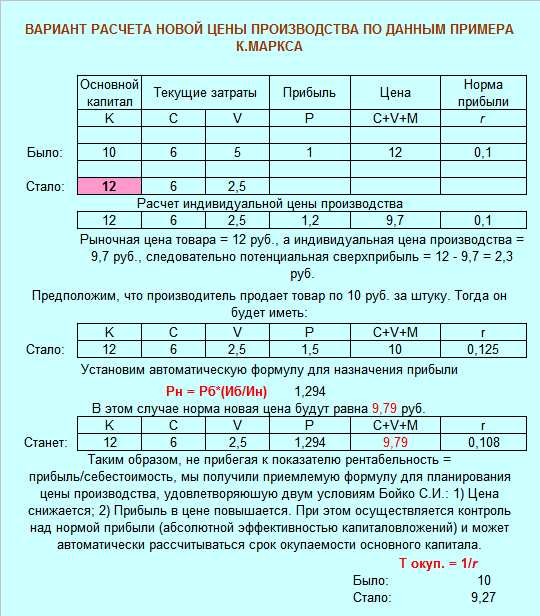

Бойко С.И. считает себя марксистом и не отрекается от ответа по отношению к обмену отдельных товаров в соответствии с их плановой меновой стоимостью. Алгоритм планирования меновой стоимости товара Вам известен. Умеете уже им пользоваться.

Вы пишите: "Я не знаю, какие данные надо брать из "Российского статистического ежегодника" и какой выполнить расчет.

Очевидно расчет по конкретному предприятию. Или как?

Что за деловая игра и где она происходит?"

Вот данные "Российского статистического ежегодника" 2014, то есть по 2013 году. Относительно свежие данные.

Рентабельность продукции (табл. 23.42) всего в экономике РФ - 7,0%.

Рентабельность активов (табл. 23.43) всего в экономике РФ - 4,5%.

Что нужно сделать для начала? Задаться такими данными базовых капитальных вложений, количества базовой продукции, ее себестоимостью, чтобы можно было вписаться в эти данные 7,0% и 4,5%.

Карп Петрович, вот так должны будут играть специалисты экономических служб госкорпораций. Как делаете Вы.

Итак, предлагаю выполнить расчет. А я проверю. Скажем, Вы представитель предприятия-поставщика. А я представляю службу предприятия-потребителя.

{kind=link}