ingener писал(а):

Валерий писал(а):

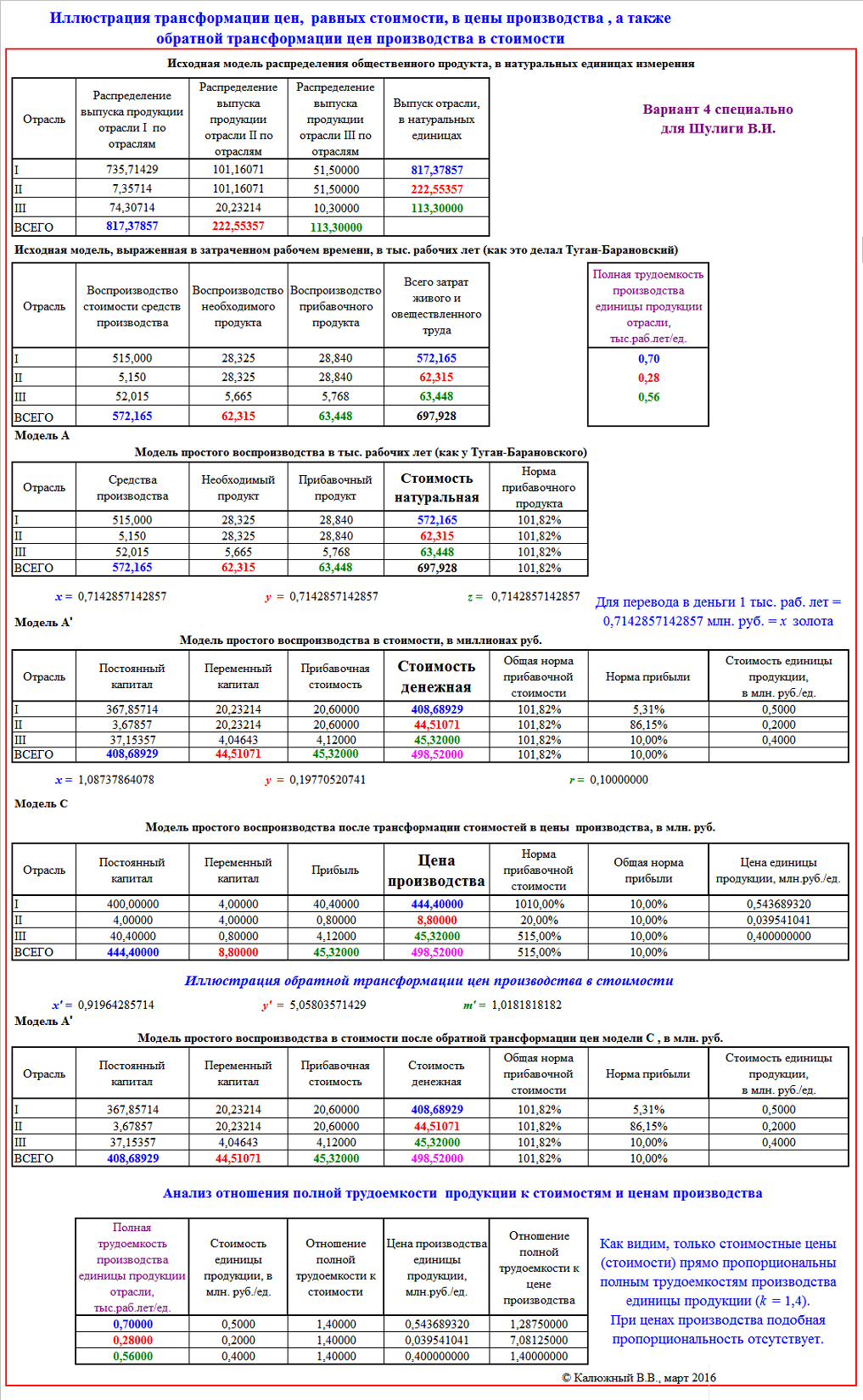

Метод обратной трансформации цен производства в стоимости показывает, что всегда существует общая норма прибавочной стоимости, детерминированная данной системой цен производства. В частности, цены производства Шулиги показывают, что норма прибавочной стоимости в целом по хозяйству составляет 515%, а наш метод вычисляет, что действительная норма прибавочной стоимости равна всего 101,82%.

Валерий, Вы слишком увлекаетесь описанием вашей математики преобразования, как будто в ней есть что-то сложное и непонятное. Напоминаю еще раз, к вашей математике у меня вопросов нет, все понятно. Это вы наоборот не понимаете сути ваших преобразований. Это вы не сможете ответить на вопрос, почему у вас меняется степень эксплуатации труда при изменении цен хотя логически понятно, что если технологии остаются прежними, то степень эксплуатации меняться не должна. Потому что она никак не зависит от единиц измерения труда, это относительная величина.

Вы не можете понять, что именно тут и проявляется ваша с Марксом ошибка в определении стоимости величиной труда, затраченного непосредственно на изготовление продукции, 100% + 101,82%. Несмотря на то что в реальной экономике стоимость определяется суммой непосредственно и косвенно затраченного труда, 100% + 515%. Из-за того, что капиталисты в ценах продукции получают не только денежную прибыль, но и результаты прибавочного труда. Именно не учитывая перераспределение прибавочного труда между капиталистами вы и совершаете ошибку, относя перераспределенные суммы денег к неперераспределенному количеству труда. Не может меняться норма эксплуатации при изменении масштаба цен. Это физический факт. Потому что в условиях капитализма независимо от органического строения капитала на всех предприятиях рабочие трудятся одинаковое количество часов. Это почти во всех странах установлено законом. И необходимое время тоже на всех предприятиях одинаково, потому что одинакова физиология всех рабочих. И если у вас меняется степень эксплуатации, то это только следствие вашей с Марксом ошибки - вы оба не учитываете перераспределение между капиталистами количества труда вместе с перераспределением прибавочной стоимости. Вы с Марксом забываете о мысли Маркса о совместной эксплуатации всеми капиталистами всех рабочих. Вы оба не включаете в стоимость штуки товара косвенно затраченный труд на предприятиях, не принадлежащих хозяину товара. Потому что отрицаете существование стоимости будущего прибавочного труда по развитию производства и изготовлению предметов роскоши в стоимости товара. Для вас если прибыль расходуется на оплату этого труда, то это никак не связано с общим количеством труда в обществе, потому что это происходит в следующем цикле производства. Но вы не понимаете того, что в рассматриваемом цикле производства происходит точно такая же оплата прибавочного труда прибылью от предыдущего цикла производства. Если коротко - не понимаете того, что прибавочный труд непосредственно на предприятии оплачивается, а в целом в обществе - нет.

Если вы считаете, что ошибаюсь я, а не вы, то попробуйте ответить на очередной безответный для вас вопрос - почему у вас меняется степень эксплуатации труда после применения ценовых коэффициентов? Я уверен, что внятного ответа у вас не будет.

Здравствуйте, Виктор Иванович!Наконец-то мне становятся понятны истоки ваших заблуждений. Все дело в том, что когда вы смотрите в модель С (в ценах производства) и рассматриваете отношение прибыли к переменному капиталу, то это не норма эксплуатации труда, а всего лишь отношение двух независимых величин.

Если взять третий том «Капитала», то о понятии «норма прибавочной стоимости» говорится на следующих страницах:

Норма прибавочной стоимости— определение — I, 49—50, 57, 84, 191,

231, 235—237, 256— 257, 271, 338;

— годовая норма прибавочной стоимости

— I, 84—85;

— и масса прибавочной стоимости — I,

254—257;

— факторы, влияющие на ее величину —

I, 55—56, 58—61, 65, 71—72, 74—76,

78—79, 95, 127—130, 164, 216, 219, 222,

231—233, 236,240—241, 254— 257,

262—264, 338.

Центральное место в следующей цитате:

«Превращение прибавочной стоимости в прибыль, — пишет Маркс, — следует выводить из превращения нормы прибавочной стоимости в норму прибыли, — а не наоборот. И в самом деле, исходным пунктом исторически была норма прибыли. Прибавочная стоимость и норма прибавочной стоимости есть нечто относительно невидимое, существенное, подлежащее раскрытию путем исследования, между тем как норма прибыли, а потому такая форма прибавочной стоимости, как прибыль, обнаруживаются на поверхности явлений.

Что касается отдельного капиталиста, то ясно, что его интересует только одно: отношение прибавочной стоимости, или того избытка стоимости, с которым он продает свои товары, ко всему капиталу, авансированному на производство товара; между тем как определенное отношение этого избытка к отдельно взятым составным частям капитала и его внутренняя связь с этими частями вовсе не интересуют капиталиста, и более того, его интерес заключается как раз в том, чтобы окутать туманом это определенное отношение и эту внутреннюю связь.

Хотя избыток стоимости товара над издержками его производства возникает в непосредственном процессе производства, но реализуется он только в процессе обращения; и видимость, будто этот избыток возник из процесса обращения, тем легче создается, что в действительности, в условиях конкуренции, на действительном рынке, от отношений рынка зависит, будет или не будет и в какой степени он будет реализован. Здесь нет надобности говорить о том, что если товар продается выше или ниже своей стоимости, то имеет место лишь иное распределение прибавочной стоимости и что это иное распределение, изменение отношения, в котором различные лица делят между собой прибавочную стоимость, ничего не изменяет ни в величине, ни в природе прибавочной стоимости. В действительном процессе обращения не только совершаются превращения, которые мы рассмотрели в «Капитале», кн. II, но они совпадают с действительной конкуренцией, с куплей или продажей товаров выше или ниже их стоимости, так что для отдельного капиталиста реализуемая им самим прибавочная стоимость в такой же мере зависит от взаимного обмана, как и от непосредственной эксплуатации труда. <…>

Cама прибавочная стоимость представляется не продуктом присвоения рабочего времени, а избытком продажной цены товара над издержками его производства, благодаря чему эти последние легко могут показаться его действительной стоимостью (valeur intrinseque), так что прибыль кажется избытком продажной цены товаров над их имманентной стоимостью. <…>

Таким образом выжимание прибавочного труда утрачивает свой специфический характер; его специфическое отношение к прибавочной стоимости затемняется; этому сильно способствует и облегчает это, как показано в «Капитале», кн. I, отдел VI 19, то обстоятельство, что стоимость рабочей силы представлена в форме заработной платы.

Благодаря тому, что все части капитала одинаково кажутся источниками избыточной стоимости (прибыли), капиталистическое отношение мистифицируется.»

т.25, ч.1, с.50-52.

Ваша ошибка, Виктор Иванович, состоит в том, что вы выводите норму прибавочной стоимости из превращения нормы прибыли в норму прибавочной стоимости, а не наоборот.

При такой точке зрения, как у вас, отношение прибыли к переменному капиталу, да еще в форме заработной платы, не является нормой эксплуатации труда, а является всего лишь отношением прибыли, отклоняющейся от стоимости, к зарплате, также отклоняющейся от стоимости. Фактически вы мистифицируете основное капиталистическое отношение и затемняете анализ его проявления.

ingener писал(а):

И если у вас меняется степень эксплуатации, то это только следствие вашей с Марксом ошибки - вы оба не учитываете перераспределение между капиталистами количества труда вместе с перераспределением прибавочной стоимости.

Ошибка, уважаемый Виктор Иванович, у вас, так как никакого перераспределения между капиталистами количества труда вместе с перераспределением прибавочной стоимости не происходит. Иначе рабочие из одной отрасли должны были бы переходить в другую отрасль, это было бы прямым нарушением исходной предпосылки о неизменности технического строения капитала. Из-за номинальных отклонений заработной платы в отраслях вы не видите реального положения вещей.

И уж совсем смешно звучит ваша фраза:

ingener писал(а):

Вы с Марксом забываете о мысли Маркса о совместной эксплуатации всеми капиталистами всех рабочих.

Оказывается, Маркс был болен склерозом, так как постоянно забывает то, что написал страницей раньше или позже!

Вы, конечно, можете продолжать издеваться над Марксом в силу своего уровня понимания проблемы, но со мной этот номер не пройдет. У Маркса, конечно, не было математических методов прямой и обратной трансформации. Однако такие методы сейчас имеются, причем построены они в полном соответствии с теорией Маркса. Все совпало с точностью до стотысячного знака после запятой.

С уважением,

Валерий