Валерий писал(а):

Оказывается, Бойко осенило, что «когда новая себестоимость единицы товара ниже базовой себестоимости единицы того же товара, тогда имеет место прирост прибыли.

Но в числителе С1год - С2год = С1 ед * В1год - С2ед *В1год. Ошибка в том, что следует в числителе писать С2ед*В2год».

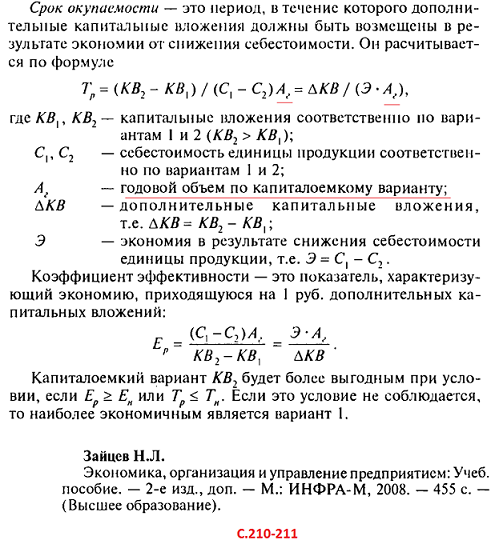

Так это же общеизвестный факт, Сергей Иванович! Вот как об этом пишется в элементарном учебнике:

Еще раз хочу отметить: не хочу метать бисер перед товарищем Бойко. Но если он по-прежнему не осознает свой уровень квалификации, то получит достойный отпор по всем направлениям, а его формула будет размазана по стенке. Платон мне друг, но истина дороже.

Калюжный, Вы постоянно забываете название моей кандидатской диссертации и где она была защищена. И кто был у меня научным руководителем.

Ваш уровень квалификации, Калюжный, высок, но он во зло, на руку ворам и бандитам.

Вот, что опубликовано в моей докторской диссертации, которую Вы постоянно стараетесь переврать.

На стр. 119-126 моей докторской диссертации опубликован параграф «Инвестиционная политика».

Полезностно-трудовая теория стоимости (синтез основ теории предельной полезности с основами трудовой теории стоимости)/ Бой¬ко С.И.; Дальневост. госуд. мор. акад. - Владивосток, 1998.-381 с. -Библиогр. 189 назв. - Рус. - Деп. в ИНИОН РАН, 8.12.98, № 54103

http://serboyko.narod.ru/monografiaBoyko.docИ начинается он с формулы (15)

«При ограниченном числе вариантов возможно их последовательное попарное сравнение по следующим формулам

Е = (С1 – С2) / (К2 – К1) (15)

где

Е – коэффициент сравнительной эффективности;

К1, К2 – капитальные вложений по сравниваемым вариантам;

С1, С2 – себестоимость по сравниваемым вариантам»

(Эффективность капитальных вложений: Сбор¬ник утвержденных методик.—М.: Экономика, 1983.—128 с.— (АН СССР. Науч. совет по эф¬фективности основных фондов, капитальных вло¬жений и новой техники. Ин-т экономики), С. 22)

- 120 -

Напомним, что формула расчета показателя сравнительной эф¬фективности капитальных вложений построена на основе "затрат¬ного" ценообразования. Поэтому ей свойственны недостатки "за¬тратного" расчета цен. В Типовой методике определения экономиче¬ской эффективности капитальных вложений в этой связи отмечает¬ся: "Сравниваемые варианты капитальных вложений должны быть приведены в сопоставимый вид по всем параметрам (объему продук¬ции, ее составу, качеству, срокам изготовления, а также социальным эффектам, включая охрану окружающей среды), кроме параметра, эффективность которого определяется" [186, С.22-23].

Иными словами, для сравнения вариантов капитальных вложе¬ний технико-экономические характеристики взаимозаменяемых тех¬нологий необходимо сначала приводить в сопоставимый вид по объ¬емам вырабатываемой продукции, ее качеству. И все это увязывать со стоимостными показателями, что в условиях действия "затратно¬го" хозяйственного механизма просто нереально.

"Противозатратное" ценообразование, где установлена функ¬циональная связь между качеством (потенциальной потребитель¬ной стоимостью) сопоставимой продукции и ее стоимостью, дает реальную возможность при расчете приростной годовой прибыли учесть не только снижение текущих затрат (себестоимость), но так¬же учесть изменение качества сопоставимой продукции в неразрыв¬ной связи с изменением себестоимости.

Полезностно-трудовая теория стоимости предполагает пере¬ход государственной формы собственности предприятий в обще¬ственную собственность с товарно-денежными отношениями, когда коллектив предприятия становится свободным собственником своих средств производства и вся выручка от труда (за вычетом необходи¬мых налогов) остается в его распоряжении для дальнейшего расши¬ренного воспроизводства. В принципе, такое состояние человечеству было знакомо в прошлых веках при парцеллярной форме собствен-ности, когда крестьянин был свободным собственником своей земли, которая являлась "... основным средством его производства, необ¬ходимым полем приложения его труда и капитала" [89, С.369]. По Марксу, дифференциальная рента тогда могла "... быть вычетом из

-121 -

средней прибыли ..." [89, С.371], то есть включалась в среднюю при¬быль тогдашней цены производства товара.

Общественной форме собственности с товарно-денежными от¬ношениями свойственно "противозатратное" ценообразование, по¬тому что оно устойчиво согласует личные экономические интере¬сы покупателя и продавца. Индивидуальная плановая меновая стои-мость здесь самостоятельно рассчитывается службой ценообразова¬ния предприятия. По этой равновесной цене производства коллектив продает свою продукцию.

Допустим, что формулы (2.5) и (2.9) определяют среднюю при¬быль в цене производства предприятия с общественной формой соб¬ственности. В соответствии с высказыванием Маркса, с помощью формул (2.5) и (2.9) рассчитаем дифференциальную ренту или при¬рост прибавочной стоимости в равновесной цене производства новой сопоставимой продукции:

где - прирост прибавочной стоимости в равновесной цене

производства новой сопоставимой продукции, руб.;

- дифференциальная рента в равновесной цене производ¬ства единицы новой сопоставимой продукции, руб.;

- средняя масса прибыли в цене производства единицы нового и базового сопоставимых изделий одного и того же предприятия-производителя, руб.

В связи с тем, что в числителе формулы (2.17) учитывается годовой прирост прибыли, формулу (2.18) преобразуем с учетом из¬менения годовых натуральных объемов производства сопоставимой

- 122 -

продукции. Для этого прирост годовой прибыли предприятия рас¬считываем в виде разности годовой средней прибыли (прибавочной стоимости), получаемой тем же предприятием при изготовлении ба¬зовой продукции, по формуле:

где - прирост годовой прибавочной стоимости предприятия-

производителя при изготовлении им новой сопоставимой продукции, руб.:

- годовая масса средней прибыли (прибавочной стоимости) одного и того же предприятия при изготовлении новой и базовой сопоставимой продукции, руб.;

- натуральные объемы производства новой и базовой со¬поставимой продукции, изготавливаемой одним и тем же предприя¬тием в течение календарного года, натуральные единицы измерения.

Анализ формулы (2.19) убеждает, что здесь при расчете при¬роста годовой массы прибавочной стоимости с использованием меха¬низма "противозатратного" ценообразования исключены недостат¬ки, свойственные расчету прироста годовой массы прибавочной стои¬мости формулы (2.17) показателя сравнительной эффективности Ти¬повой методики определения эффективности капитальных вложений.

Дело в том, что, в отличие от числителя формулы (2.17) расче¬та прироста годовой массы прибыли Типовой методики, в формуле (2.19) отпадает необходимость приведения сравниваемых вариантов капитальных вложений в сопоставимый вид по "объему продукции, ее составу, качеству, срокам изготовления, а также социальным эф¬фектам, включая охрану окружающей среды".

-123-

Экономический смысл и практическое назначение числителей формул (2.17) и (2.19) тождественны. Причем, в формуле (2.19) ис¬ключены недостатки числителя формулы (2.17). В этой связи мате¬матическое выражение числителя формулы (2.17) замещаем матема-тическим выражением формулы (2.19).

В первом приближении показатель сравнительной эффектив¬ности капитальных вложений в "противозатратном" хозяйственном механизме имеет следующий вид:

(2.20)

Анализ знаменателя формулы (2.20) показывает, что он нахо¬дится в противоречии с числителем этой формулы. Логика разреше¬ния данного противоречия такова.

Определенному уровню развития производительных сил об¬щества соответствует своя эффективность производства, которая оценивается показателем "абсолютной эффективности капитальных вложений" как отношение годовой массы прибыли предприятия к ка¬питальным вложениям в развитие средств труда его материальной базы.

В свою очередь, определенному показателю абсолютной эффек¬тивности капитальных вложений соответствует свой срок окупаемо¬сти капитальных вложений. И так как базовый и новый варианты капитальных вложений при изготовлении сопоставимой продукции имеют (под влиянием научно-технического прогресса) различную аб¬солютную эффективность, то сроки окупаемости этих капитальных вложений различны.

Капитальные вложения самостоятельного предприятия, с по¬мощью амортизации переносясь на стоимость его товара по частям, в течение определенного срока окупаются прибылью. И в связи с

-124-

тем, что в числителе формулы (2.20) сравниваются годовые массы средней прибыли (прибавочной стоимости) одного и того же пред¬приятия при изготовлении им новой и базовой сопоставимой продук¬ции в отношении к годовой массе средней прибыли новой продук¬ции, в знаменателе формулы (2.20) массы капитальных вложений нового и базового вариантов также следует привести к капиталь¬ным вложениям единого периода, равного сроку окупаемости новых капитальных вложений. Иными словами, по аналогии с числителем формулы (2.20), где главенствующее место занимает средняя при¬быль новой продукции, в знаменателе той же формулы (2.20) массу базовых капитальных вложений, срок окупаемости которых длиннее срока окупаемости новых капитальных вложений, следует привести в соответствие с массой капитальных вложений, срок окупаемости которых короче срока окупаемости базовых капитальных вложений. Для этого величину капитальных вложений базового варианта умно¬жаем на коэффициент, равный отношению срока окупаемости новых капитальных вложений к сроку окупаемости базовых капитальных вложений.

В соответствии с изложенным преобразуем формулу (2.20).

Показатель сравнительной эффективности капиталовложений в "противозатратном" механизме рассчитывается по формуле:

(2.21)

где - срок окупаемости капитальных вложений в развитие материальной базы одного и того же предприятия-производителя, выпускающего сопоставимые новые и базовые изделия, год. Рассчи¬тывается как величина, обратная нормативу абсолютной эффектив¬ности нового и базового вариантов капитальных вложений. Соот¬ношение - множитель, корректирующий величину капи¬тальных вложений базового варианта, имеющий больший срок оку-

-125 -

паемости, к капитальным вложениям нового варианта, срок окупае¬мости которых короче.

Анализ формулы (2.21) убеждает, что здесь присутствуют все факторы производства и потребления товара: темп развития эконо¬мики предприятия ; потребности потребителя в натураль¬ных объемах i и качестве товара ); ограни-ченные ресурсы предприятия-производителя ( сроки полно¬го морального и экономического износа основных фондов, или ин¬новационный цикл средств производства этого предприятия ;, Формула (2.21) доказывает, что показатель сравнительной эф¬фективности - категория индивидуальная. В показателе "совокупная оценка множества потребительских свойств товара" формулы (2.21) учитывается индивидуальная психологическая мотивация экономи¬ческого поведения предприятия-потребителя. Наличие же в нем ин¬дивидуальных издержек производства указывает на близость пока¬зателя сравнительной эффективности к трудовой теории стоимости А.Смита.

Итак, предприятие-производитель самостоятельно выбирает лучший вариант капитальных вложений на сбалансированном рын¬ке с помощью другого элемента рыночных механизмов - посредством метода расчета показателя сравнительной экономической эффектив¬ности капитальных вложений, в котором учитываются тенденции научно-технического прогресса и устанавливается количественная связь показателей теорий сравнительной (Е) и общей эффек-

тивности капитальных вложений. Именно это обстоятельство по¬зволяет решить проблему устойчивого совмещения эффективностей капитальных вложений на уровне предприятия и народного хозяй¬ства страны, или согласования микроэкономической деятельности каждого отдельного предприятия с макроэкономической политикой народного хозяйства, о которой писал известный отечественный эко¬номист С.М.Меньшиков: "... способствовать максимизации экономи¬ческой эффективности предприятия (его прибыльности), но так, что¬бы это сочеталось с максимальной эффективностью на уровне народ¬ного хозяйства и общества в целом. Одновременное удовлетворение указанных двух критериев - задача не из легких" [98, С.56]. В нашей

- 126 -

теории эта проблема решена. Тем самым решена задача по устой¬чивому совмещению "плана" (единого народнохозяйственного норма¬тива абсолютной эффективности капитальных вложений) и "рынка" (экономической эффективности капитальных вложений отдельного самостоятельного предприятия). Так же достигается третий уровень рыночного равновесия по Н.Д.Кондратьеву [59].