Здравствуйте, Валерий.

«Всё страньше и страньше» - как говорила Алиса, оказавшись в стране чудес.

Вот и я, читая Ваши посты, порой чувствую себя такой Алисой, попавшей в сказочную страну, где все вещи и понятия вывернуты наизнанку.

Ваша 0-отрасль – это фикция. Вы вроде бы согласились сначала с этим:

Цитата:

«Я уже не рад, что добавил в ваш пример отрасль-0. Но ведь без этого добавления получается, что не учитывается прибыль, содержащаяся в постоянном капитале первой отрасли, равном С=80».

А вроде как и нет:

Цитата:

«Если же учесть отрасль-0, как я это сделал, то схема превращается в элементарную схему простого воспроизводства с распределенным по отраслям І подразделением общественного производства».

И даже защищаете право на существование такой СТРАННОЙ – прямо скажем – отрасли, где капиталисты извлекают прибыль без какого-либо постоянного капитала:

Цитата:

«Что касается чисто ручного труда, то во времена Маркса, да и сейчас в Средней Азии хлопок, например, собирается вручную. Этот хлопок затем является средством производства для производства ткани и т.д.»

Это настолько несерьёзно, что даже странно это обсуждать. Хлопок собирают вручную. Но хлопковые поля возделываются машинами, а для повышения урожайности применяют удобрения. А после ручной сборки - что бывает? Хлопок надо ещё где-то хранить, а ещё его надо на чём-то доставлять весь этот «ручной сбор» для первичной переработки.

Если б такие 0-отрасли существовали, то каждый желающий тут же подался бы в 0-капиталисты. Зачем на хозяина спину зря гнуть, когда никакого постоянного капитала не нужно. Сам себе капиталист и хозяин. Единственная отрасль, которая хоть как-то более-менее похожа на Вашу 0-индустрию, это золотодобыча в позапрошлом веке. Но даже там, на Аляске нужны были всё же какие-то средства – хотя бы лоток для промывки породы, мешочки, куда золотой песок ссыпать и сани с собаками, на которых этот песок доставлять.

В современном мире без постоянного капитала Вы и шагу не сделаете.

Потому капиталисты и капиталисты, что У НИХ этот постоянный капитал есть, а у простых смертных – нет. Именно по этой причине так важен для капиталистов правильный учёт величины их постоянного капитала и так важна задача - вовремя замещать те части капитала, которые уже утратили рабочее состояние. Это регулярное и каждый год происходящее замещение вышедшего из употребления капитала и носит название «инвестиции».

Что касается прибыли, которая, как Вы пишите, входит в постоянный капитал С0 = 80 (в моём примере) – так мы же рассматривали этот численный пример как пример исключения повторного счёта прибыли ТЕКУЩЕГО года, а величина С0 – это запас капитала на конец ПРЕДЫДУЩЕГО года, который лишь применяется в текущем году. Величина С0 была создана до того, как куранты пробили полночь и начался новый год. Откуда же в ней может быть прибыль ТЕКУЩЕГО года?

Далее, Вы пишите:

Цитата:

«Я внимательно посмотрел на ваш пример еще раз и задал вопрос: что это?

Если третья отрасль производит предметы потребления, то это, безусловно, схема некоторого воспроизводства, причем довольно странная схема. Если вторую отрасль рассматривать как комплексного производителя средств производства для третьей отрасли, то получим:

№..... c + v + p = w

І..... 120 + 60 + 36 = 216

ІІ.... 216 + 180 +79,2 = 475,2

∑..... 336 + 240 + 115,2 = 691,2»

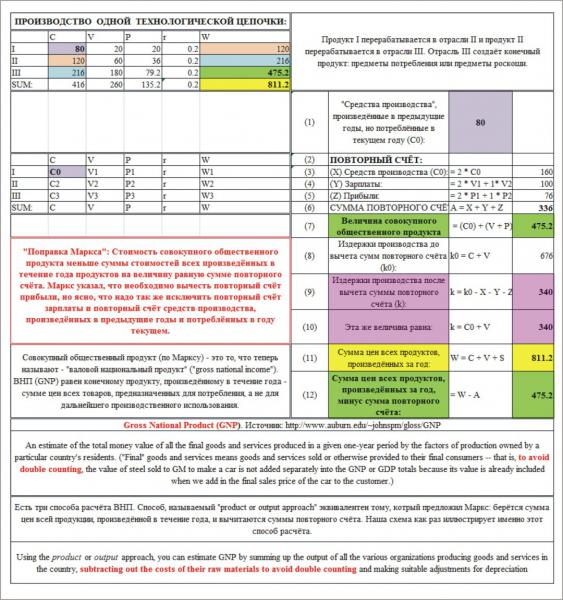

Именно то, что написано в Таблице –

одна технологическая цепочка и больше ничего. Это не схема воспроизводства всей экономики!!!

Таблица моя иллюстрирует вопрос, о котором в тот момент у нас был спор. Речь шла о смысле, который Маркс вкладывал в термин «совокупный общественный продукт». Вы приводили те места у Маркса, где он указывал на необходимость исключить повторный счёт прибыли при определении этого агрегата. Я написал, что исключить надо тогда ВЕСЬ повторный счёт – повторный счёт не только прибыли, но и повторный счёт зарплаты и повторный счёт постоянного капитала, который имелся на начало года. И в качестве иллюстрации, как это можно сделать, привёл этот простой численный пример, доказав, что величина С0 («абракадабра», как Вы её окрестили) вовсе никакая не абракадабра, а совершенно необходимая составная часть совокупного общественного продукта после исключения из него суммы повторного счёта.

Экономика всей страны состоит из огромного множества технологических цепочек. Можно построить и более развёрнутые численные примеры (ниже я один такой пример привожу), введя в рассмотрение много цепочек, учтя все необходимые условия баланса между разными подразделениями экономики. Но при рассмотрении вопроса, который мы тогда обсуждали, это было не нужно. Что верно для ОДНОЙ технологической цепочки, будет верно и для другой, и для третьей, а значит и для всей экономики. Поэтому выведенная при рассмотрении одной цепочки формула для стоимости продукта этой цепочки = С0 + V + S будет верна и для всей экономики. А эта формула совпадает с определением ВВП, рассчитанным методом «расходов или затрат». Современная система национальных счетов, которыми пользуются во всём цивилизованном мире, опирается на эту именно формулу с «абракадаброй» = С0 + V + S. А капиталисты не такие уж дураки, чтобы в столь важном деле, как счетоводство, применять ошибочные формулы. Формула верна – потому её и используют во всём мире.

Далее Вы пишите, что если трактовать всю экономику как одну ту цепочку, что я представил, то концы с концами в моём численном примере не сходятся. Верно. Не сходятся. Именно потому что я рассматривал НЕ ВСЮ ЭКОНОМИКУ, а лишь одну технологическую цепочку (о чём написал в самой Таблице!), на примере которой можно легко понять, как осуществить исключение сумм повторного счёта из конечного продукта, создаваемого «на выходе» этой цепочки. Сумма конечных продуктов ВСЕХ технологических цепочек в экономике даст конечный продукт всей экономики - ВВП. И поскольку для каждой цепочки выполняется формула: Конечный продукт = С0 + V + S, то эта формула будет выполняться и для конечного продукта, созданного всей экономикой: ВВП = С0 + V + S. Поэтому, совокупный общественный продукт Маркса после вычета сумм повторного счёта, равен ВВП.

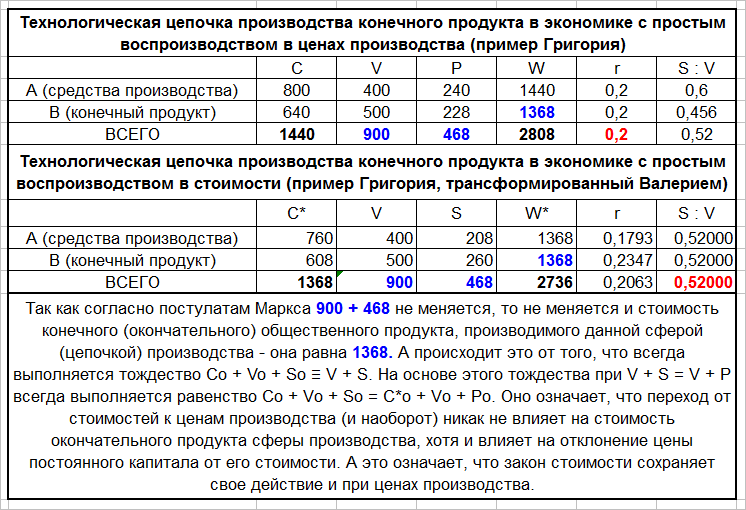

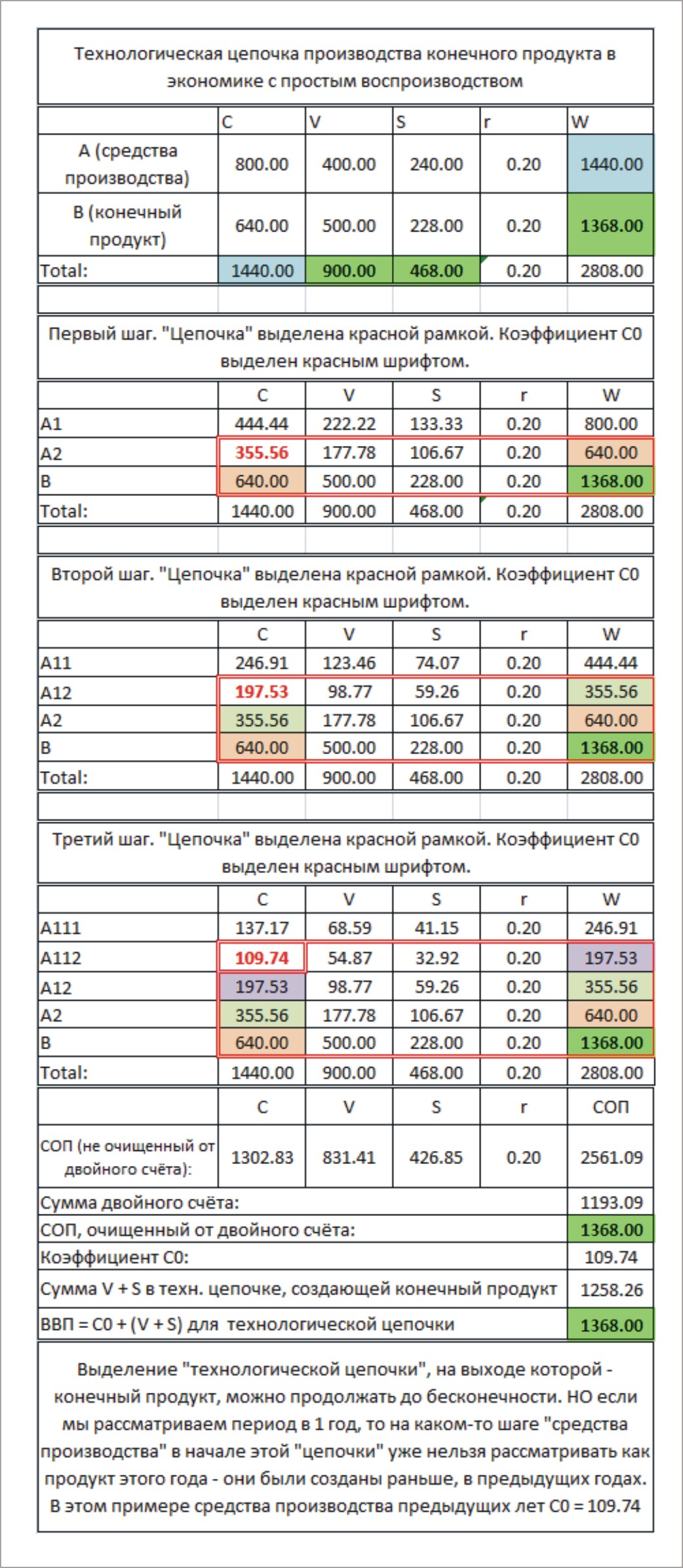

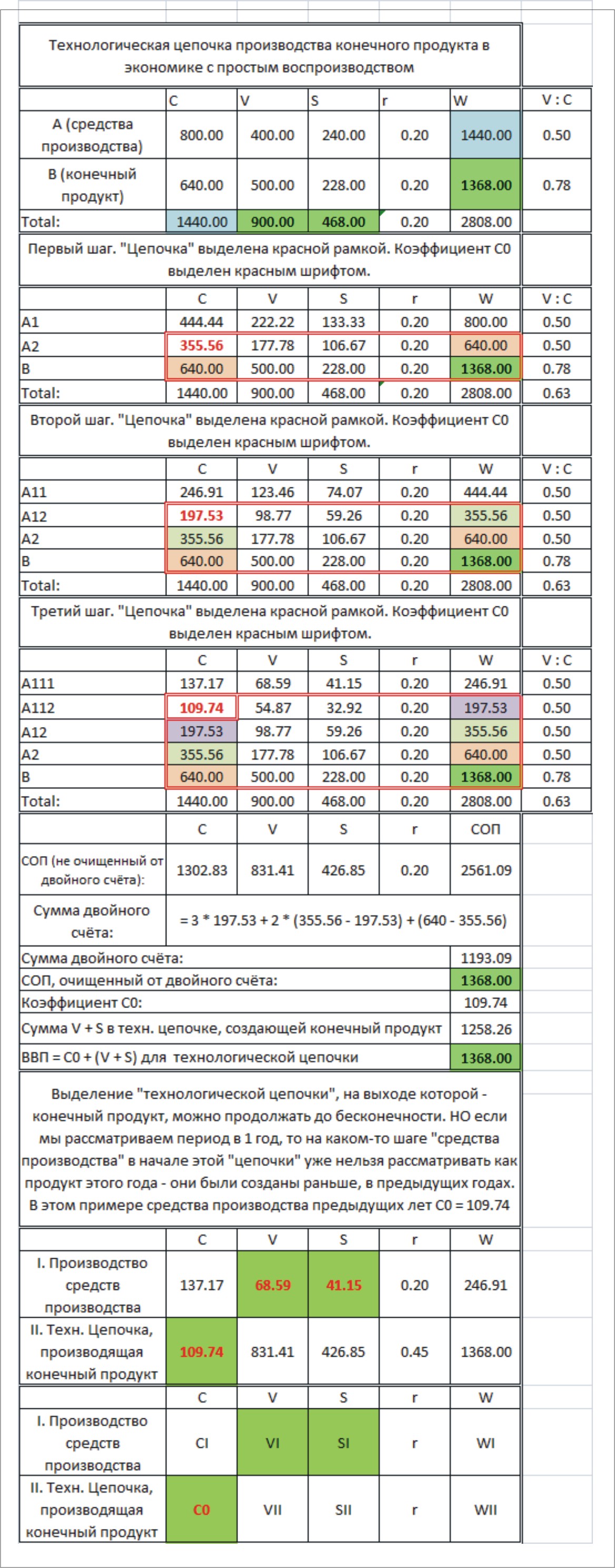

Ниже приведена Таблица, в которой в экономике с простым воспроизводством выделена «технологическая цепочка», «на выходе» которой – весь конечный продукт.

Таблица 2.http://www.socintegrum.ru/pictures/images/techcep.jpgИз Таблицы 2 видно, что конечный продукт, с одной стороны, равен сумме заработной платы и прибыли ВО ВСЕЙ экономике, а с другой стороны он равен сумме C0 + (V + S), где V + S – это сумма заработной платы и прибыли в «технологической цепочке», создающей конечный продукт.

В Таблице 2 показано несколько шагов по выделению «цепочки». На каждом шаге средства производства индустрии, входящей в цепочку на самом её начале, рассматриваются как продукт более раннего производства. Потом берётся это более раннее производство и его средства производства опять рассматриваются как продукт более раннего производства. Эту операцию можно было бы продолжать бесконечно, но время у нас жёстко ограничено отрезком в 1 год. Поэтому уже скоро – через несколько шагов – мы обнаружим, что начальная индустрия цепочки использует средства производства, которые были созданы в предыдущий год. Как только мы доходим до этого шага – мы должны остановить процесс выделения «цепочки». Самое первое звено теперь использует средства производства, созданные в предыдущий год и мы обозначаем эти созданные в прошлом году, но использованные в текущем году средства производства как - С0. Таким образом, опять возвращаемся к формуле с «абракадаброй» C0 + (V + S).

Далее, Вы пишите:

Цитата:

«Что касается определения ВВП, приведенного Григорием, то оно абракадабрично:

ВВП – рыночная стоимость всех КОНЕЧНЫХ продуктов. Это значит, что в этот перечень входят ВСЕ товары, которые в текущем году НЕ используются как средства производства этого года. Не используются же они в качестве средств производства текущего года ПО ДВУМ ПРИЧИНАМ: 1) либо эти товары по природе своей не могут так использоваться (предметы потребления и предметы роскоши), 2) либо они всё же являются средствами производства, но в ТЕКУЩЕМ году не используются в производстве, так как они будут использоваться в производстве позднее - в будущем году или через год, или ещё позже. Эти капитальные товары, которые капиталисты приобретают для восстановления своего капитала, который был частично израсходован в течение года, проходят в национальных счетах под рубрикой «инвестиции…

То, что неправильно у Григория — выделено красным цветом».

У меня даже Компьютер возмутился Вашим неологизмом «абракадабрично» – подчеркнул его красным цветом и, как шмель, загудел. Что же «неправильного» Вы увидели в моём втором пункте? Предположим, я весь год копил деньги - и вот к 30 декабря прошлого года сумма оказалась достаточной, чтобы начать дело. Я купил автомат для производства попкорна, нанял работницу, арендовал место и – вперёд, к новым прибылям и счастливой жизни. Одно только гложет меня как новоиспечённого капиталиста – продавец автомата честно предупредил меня, что к концу года этот автомат придётся выбросить в металлолом и купить новый. И что я должен делать в такой ситуации? Если я умный капиталист, то я буду откладывать каждый день некоторую сумму, чтобы к концу года заменить ставший негодным автомат. Подходит 30 января текущего года – я беру эту сумму, еду опять к продавцу автоматов и покупаю новый. Подавая сведения о своих расходах за год, я указываю свои расходы на покупку этого автомата, который я приобрёл в конце года. Статистики, которые собирают информацию, смотрят на статьи моих доходов от продажи капитальных товаров (если они есть), не продал ли я после приобретения этот автомат ещё кому-либо. Нет, видят они, не продал – и они заносят сумму моих расходов на покупку автомата в графу «ИНВЕСТИЦИИ». Купив автомат, чтобы в будущем году продолжать своё капиталистическое производство, я ИНВЕСТИРОВАЛ. Этот купленный мной автомат был произведён в текущем года, но применяться он будет как средство производства лишь в будущем году. Входит ли этот автомат в конечный продукт текущего года? Да, входит, и национальные счета учитывают эту продукцию в графе инвестиции. Конечный продукт равен сумме потребления и инвестиций.

Вы возражаете:

Цитата:

«Дело в том, что часть инвестиций согласно Марксу осуществляется за счет амортизации. Никто не ждет конца года, чтобы осуществить инвестиции — они осуществляются в течение года и что касается основного капитала, то в СНС есть рубрика «потребление основного капитала», которое за последние годы у американцев равно сумме амортизации, что также немножко не верно. Амортизация несколько больше реального потребления основного капитала».

А что такое амортизация? – это именно та сумма, которая накапливается для того, чтобы из неё можно было возмещать выбывающий капитал по мере его износа. Вы слишком буквально понимаете проблему. Конечно, в реальности возмещение выбывающего основного капитала происходит в течение года постоянно. И вновь купленное оборудование тут же вступает в процесс производства, утрачивая часть своей стоимости за оставшееся до истечения года время. Скажем, автомат (мой пример) стоит 50000. Если я купил его в середине года со сроком износа в 1 год, то к концу года у меня в руках останется капитальная стоимость равная 25000. Израсходовал я в течение года на покупку оборудования 50000, а продал (продал в виде амортизационной составляющей в цене продукта) 25000 этого капитального оборудования. Разность 50000 – 25000 и есть мои инвестиции текущего года. Именно эту сумму занесут статистики в графу инвестиций.

Возьмём хорошо известное и широко применяемое в экономическом анализе уравнение динамики основного капитала:

(1) K(t+1) – K(t) = I – a*K.

Здесь I – инвестиции за год, а – норма амортизации, К(t) – основной капитал на конец года t. При простом воспроизводстве левая часть равна нулю и мы получаем:

(2) I = a*K

То есть инвестиции в ОСНОВНОЙ капитал в случае простого воспроизводства равны его амортизации в течение года. Но это лишь часть инвестиций. Другая часть – восстановление запасов, которые были на конец предыдущего года и которые опять должны быть на складах к концу нового года.

При простом воспроизводстве инвестиции восполняют расходы капитала в течение года, а чистые инвестиции (от которых капитал становится больше в конце года) равны нулю. Но в ВВП входят валовые инвестиции, и именно они в сумме с расходами на потребление домохозяйств дают тот агрегат, который Маркс предлагал как более объективную характеристику валового общественного продукта. Маркс, правда, не довёл до конца свои рассуждения, как посчитать совокупный общественный продукт, исключив суммы повторного счёта. Но ясно, что поправка, которую, по мнению Маркса, следует сделать при расчёте, - это исключение сумм повторного счёта. Маркс указал, что это надо сделать для прибыли, но ясно, что это надо сделать и со всеми другими составляющими: зарплатой и постоянным капиталом в начале года. Всё уточнение, о котором Маркс пишет, касается исключения повторного счёта. Но если мы из общей суммы цен всей произведённой за год продукции исключим все суммы повторного счёта, то получим ВВП. Именно валовой внутренний продукт (ВВП), а не одну лишь его часть – чистый внутренний продукт (ЧВП), как думает Валерий.

Остался последний вопрос:

Цитата:

«Получается, что совокупный общественный продукт согласно Григорию — это и есть ВВП. Я утверждаю, что у Маркса общественный продукт — это ЧВП. Григорий не согласен. Теперь он утверждает, что общественный совокупный продукт у Маркса — это фактически ВВП. Но ведь у Борткевича это не ВВП! Он вообще не делает очистку от повторного счета».

Что касается модели с тремя подразделениями в работе Борткевича, то это верно, что он рассматривает модель, которая не очищена от повторного счёта. Но именно так и надо делать – здесь он совершенно прав.

Цитата:

«А теперь вопрос по существу. Так что представляет из себя общественный продукт в постулате инвариантности Маркса: СОП (выпуск), ВВП или ЧВП. Я утверждаю, что ЧВП!!! А Григорий?»

Я утверждаю, что в постулате инвариантности Маркс имел в виду СОП – совокупный общественный продукт, НЕ очищенный от повторного счёта.Хотя реальные капиталы, участвующие в конкуренции, содержат в цене своего постоянного капитала составляющие, которые можно отнести к сумме повторного счёта, но отдельному капиталисту совершенно всё равно, что часть цены его постоянного капитала включает в себя компоненты, которые присутствуют и в капиталах других капиталистов. Для каждого отдельного капиталиста важна лишь сумма капитала, который был вложен в то или иное предприятие и совершенно не важно, содержит эта сумма двойной счёт или не содержит. При решении проблемы трансформирования важно лишь, чтобы прибыль каждого капиталиста не входила непосредственно в его собственные издержки, но этого никогда не бывает, так как цена каждого товара состоит из суммы издержек и прибыли и эти две части чётко разделены. Прибыль, созданная всеми капиталистами, делится между ними пропорционально вложенным капиталам – в этом состоит суть трансформации по Марксу.

Берётся ВСЯ прибыль всех капиталистов. Берётся совокупный капитал БЕЗ ВЫЧЕТА сумм повторного счёта. И ВСЯ прибыль распределяется пропорционально капиталам – таким, какие они есть в действительном процессе капиталистического производства. А в действительном процессе каждый капитал равен сумме, которую предприниматель выложил из собственного кармана, покупая элементы капитала на рынке. Если я купил автомат по производству попкорна, то все элементы цены этого автомата входят в сумму моего капитала. И мне всё равно, что часть этих моих издержек следовало бы отнести к повторному счёту при расчёте ВВП. Это совершенно не важно. Раз я вложил определённую сумму, она учитывается как мой капитал, на который я рассчитываю получить определённый процент. Для меня, как для капиталиста, совершенно не важно, из каких частей сложилась цена средств производства, которые я приобрёл. Для меня важна лишь сама сумма (а не её происхождение или её состав), которую я вложил в дело и на которую рассчитываю пропорционально этой сумме получить прибыль.

Капиталы, на которые рассчитывается перераспределяемая прибавочная стоимость, - это капиталы реально действующих предприятий, доля которых в прибыли пропорциональна их капиталу без каких-либо поправок на повторный счёт. Именно так Маркс и рассматривает эту задачу в начале главы IX. Он берёт капиталы, НЕ очищенные от повторного счёта. Он берёт капиталы в том их виде, в каком они реально присутствуют в экономике. Маркс даже не упоминает до поры до времени о какой-либо поправке на исключение повторного счёта. И объяснив, что вся созданная прибыль распределяется пропорционально именно этим НЕ очищенным от повторного счёта капиталам, лишь после этого, когда проблема уже сформулирована, Маркс даёт разъяснения, касающиеся проблемы объективного определения величины совокупного общественного продукта после исключения из него сумм повторного счёта.

Есть два агрегата, которые присутствуют в этой главе. Совокупный общественный продукт без вычета сумм повторного счёта и совокупный общественный продукт после вычета сумм повторного счёта (ВВП). Рассматривая проблему трансформирования, Маркс совершенно ясно указывает, что общая прибыль делится пропорционально действующим капиталам, поскольку сам этот процесс деления осуществляется через перетекание капиталов из менее прибыльных отраслей в более прибыльные отрасли. А свою прибыль каждый капиталист исчисляет, исходя из размера своих действительных вложений, а не тех, какие были бы, если вычесть все статьи повторного счёта. Маркс объясняет принцип деления совокупной прибыли – алгоритм этого процесса. Для этого алгоритма роль играют именно действительные, действующие капиталы, а не капиталы, в которых удалена сумма повторного счёта. Поэтому Борткевич в этом отношении ставит задачу верно. Ошибки у него в другом месте.

При рассмотрении проблемы трансформирования Маркс определяет цену производства совокупного общественного продукта как сумму совокупного общественного капитала и совокупной прибыли, произведённой всеми капиталистами в течение года:

W* = K* + S* = C* + V* + S*

А совокупный капитал у Маркса – это сумма капиталов всех сфер производства, всех предприятий. В этой сумме совокупного капитала присутствует повторный счёт. Это даже по цифрам, которые Маркс использует для иллюстрации, хорошо видно: капиталы в его примере могут иметь органическое строение и 80С + 20V, что совершенно не реально, если бы речь шла о величине капитала, из которого удалены все статьи повторного счёта.

Именно для агрегата W* Маркс формулирует своё второе правило трансформирования:

Цитата:

«Цена производства товара равняется, таким образом, издержкам его производства плюс присоединённая к ним прибыль, исчисленная соответственно общей норме прибыли, другими словами: цена производства товара равна его издержкам производства плюс средняя прибыль…

…Если та часть товарной цены, которая возмещает части капитальной стоимости, потреблённые в производстве товара, и на которую, следовательно, эти потреблённые капитальные стоимости снова должны быть закуплены, если эта часть, составляющая издержки производства, всецело определяется затратами, произведёнными в пределах соответственной сферы производства, то другая составная часть товарной цены, присоединяемая к этим издержкам производства, прибыль, определяется не массой прибыли, произведённой этим определённым капиталом в этой определённой сфере производства в течение данного времени, а той массой прибыли, которая за данный промежуток времени в среднем приходится на каждый вложенный в дело капитал, как определённую часть совокупного общественного капитала, вложенного во всё производство в целом».

Вчитайтесь внимательно! Цена производства – пишет Маркс – равна сумме двух величин: издержек производства и прибыли. А издержки производства после продажи продукта должны снова быть куплены на рынке. Но то, что капиталист покупает на рынке, всегда содержит в своей цене суммы повторного счёта, которые, таким образом, должны быть приняты во внимание при определении цен производства. Величины капиталов, фигурирующие в численных примерах Маркса, НЕ очищены от повторного счёта. Именно пропорционально этим, НЕ очищенным от повторного счёта капиталам, и происходит перераспределение прибавочной стоимости. Цена же производства всех товаров, созданных за год, равна сумме этих НЕ очищенных от повторного счёта капиталов и общей прибыли, созданной в течение года.

Первое правило трансформирования Маркса даёт нам равенство: суммарная прибавочная стоимость = суммарной прибыли всех капиталистов.

(1) S* = S

Второе правило трансформирования: цена совокупного общественного продукта (НЕ очищенного от сумм повторного счёта) равна стоимости или, что то же самое сумма совокупного общественного капитала плюс совокупная прибыль равна стоимости совокупного общественного продукта (без вычета сумм повторного счёта).

(2) W* = K* + S* = W = K + S

Из (1) и (2) находим:

(3) K* = C* + V* = K = C + V

Поэтому второй постулат встречается у Маркса ещё и в другом виде – как равенство стоимости и цены производства совокупного капитала (не очищенного от сумм повторного счёта).

Цитата:

«По отношению к совокупному общественному капиталу, для которого цена производства равна стоимости,…» (стр. 180)

http://www.esperanto.mv.ru/Marksismo/Ka ... 09.html#c9Вы, Валерий, пытаетесь подменить постановку проблемы Маркса другой постановкой. Это Ваше право. Но тогда Вы так и должны говорить, что, мол, ставите новую проблему трансформирования, в которой перераспределяется только часть прибыли, а вместо условия равенства стоимости и цены производства совокупного общественного продукта (без вычета сумм повторного счёта) Вы предлагаете приравнивать стоимость и цену производства другого агрегата.

Но в этом случае Вам надо будет объяснить возникающий при таком понимании проблемы парадокс нарушение закона сохранения совокупного капитала (формула (3)) – ведь в Вашем подходе вместо условий (2) или (3) Вы постулируете условие:

(4) S* + V* = S + V

Но из условий (1) и (4) уже не следует условие (3). То есть Ваше трансформирование опасным образом сказывается на величине совокупного капитала. Если вспомнить, что трансформирование было реальным историческим процессом превращения обмена по стоимости в обмен по ценам производства (историческая трансформация), то при Вашем понимании этого вопроса этот процесс должен был бы сопровождаться изменением совокупного капитала просто за счёт этой трансформации. Это изменение ударило бы по всем капиталистам, нарушив процесс нормального воспроизводства. Должно было бы сохраниться множество свидетельств – но таких свидетельств нет. Если говорить о текущей трансформации – то есть о перераспределении прибавочной стоимости между капиталистами, - то Ваш подход должен приводить к серьёзным затруднениям так как совокупный капитал у Вас может становиться то больше стоимости, то меньше, поскольку условие (3) у Вас не выполняется. Но современные статистики пока ничего похожего не заметили.

Так что Борткевич правильно задаёт правила трансформирования Маркса.

Что касается вопроса – зачем Маркс упоминает о необходимости исключить повторный счёт прибыли, то перечитав эти места ещё раз, я думаю так.

Во-первых, Маркс подчёркивает, что прибыль любого капиталиста никогда не входит в издержки его собственного производства.

Во-вторых, Маркс указывает на возможность построения объективного показателя производящей способности общества (его производительной силы). Таким показателем является совокупный общественный продукт, очищенный от повторного счёта. Маркс нигде не пишет, что именно этот агрегат, очищенный от повторного счёта, должен быть использован во втором постулате инвариантности. Стоимость ВВП (конечного продукта) не обязательно равна его цене производства.

Капиталистов мало интересует стоимость продукта S* + V*. Их интересуют ДВЕ вещи: (1) сохранить свой капитал от переоценки, которая могла бы возникнуть в процессе перераспределения прибыли и (2) максимизировать свою норму прибыли. Они ведут себя как капиталисты, прежде всего, и уж потом как просто производители товаров. Условие трансформирования (3) гарантирует им сохранение капитала при процессе трансформирования, условие трансформирования (1) гарантирует им сохранение всей прибыли, а обмен по ценам производства W* = (1 + r) * K* гарантирует им равные нормы прибыли (это уже результат конкуренции). Как единый класс, капиталисты все вместе заинтересованы в выполнении условия (3), как конкурирующие капиталисты, они устанавливают цены, в соответствии с формулой Маркса W* = (1 + r) * K*.

Таким образом, постановка трансформационной проблемы у Маркса глубоко продумана. Вовсе не случайно Маркс постулирует правила трансформирования (1) и (3) (или (1) и (2), что то же самое), поскольку первое правило сохраняет прибавочную стоимость при трансформировании, а второе правило – сохраняет совокупный капитал при трансформировании. А лишь это

капиталистам нужно – в этом движущий стимул и жизненный интерес их как капиталистов – трансформировать обмен так, чтобы при этом не потерять, а сохранить «неоплаченный труд» и свой капитал.С уважением, Григорий.

{kind=link}

{kind=link}

{kind=link}