Здравствуйте, уважаемый Григорий!Я еще раз убеждаюсь в том, как важно, разбираясь в тонкостях ТТС, понимать ту точку зрения, с которой рассматривается экономическое явление. Идет ли речь о динамике стоимостного показателя в расчете на единицу товара, на все количество товара, о динамике выпуска или динамике добавленной стоимости — во всех этих случаях мы получим разные выводы об изменении этих показателей.

Григорий писал(а):

То есть "реальный ВВП" Вы понимаете как совокупность потребительных стоимостей. Но тогда его надо выражать не в деньгах а в штуках, килограммах, погонных метрах и т.д. Как только мы начинаем это множество реальных товаров выражать в ДЕНЬГАХ, мы переходим к СТОИМОСТИ этого множества. Отклонения от истинной стоимости здесь возможны, но сейчас речь идёт о принципиальном вопросе - выражает ли измеренный в деньгах ВВП (в общем и целом) вновь созданную стоимость или нет? Если "да", то вновь созданная стоимость должна равняться реальному ВВП в денежном выражении и тогда термин "добавленная стоимость" - это не просто фигура речи (обозначение для объёма потребительных стоимостей, составляющих реальный ВВП), а именно СТОИМОСТЬ всего этот множества товаров, измеренная, как и положено, в деньгах.

1. Любую

единичную потребительную стоимость можно выразить как в натуральных единицах, так и в неизменных ценах. Мало кто знает, что Маркс оперировал понятием постоянная товарная цена. Например, он писал: «…при

постоянных товарных ценах [451] прибавочная стоимость растет, потому что тот же переменный капитал приводит в движение

больше труда, и поэтому производит не только

больше товаров по той же

цене, но и больше товаров, в которых содержится больше неоплаченного труда» (т.49, с.17).

«… Потребительная стоимость — потребление — имеет дело не со стоимостью, а с количеством продукта» (т. 26, ч.3, с.119). Тем не менее, используя постоянные товарные цены, можно по стоимости, выраженной в этих ценах, вычислить соответствующее изменение количества продукта или изменение количества потребительной стоимости. По этому поводу Маркс писал: : «…Если мне известно, что за один час перепрядается х фунтов хлопка, стóящих

а шиллингов, то мне, конечно, известно также, что за 12 часов перепрядается 12

х фунтов хлопка = 12

а шиллингам, и тогда я могу вычислить отношение прибавочной стоимости к стоимости 12 совершенно так же, как к стоимости 6. Но отношение живого труда к стоимости средств производства имеет здесь место лишь постольку, поскольку

а шиллингов служат обозначением

х фунтов хлопка: так как определенное количество хлопка имеет определенную цену, то и обратно —

определенная цена может служить показателем определенного количества хлопка, пока цена последнего не изменится» (т.25, ч.1, с.54 — выделено жирным шрифтом мною — В.К.).

2. Любую

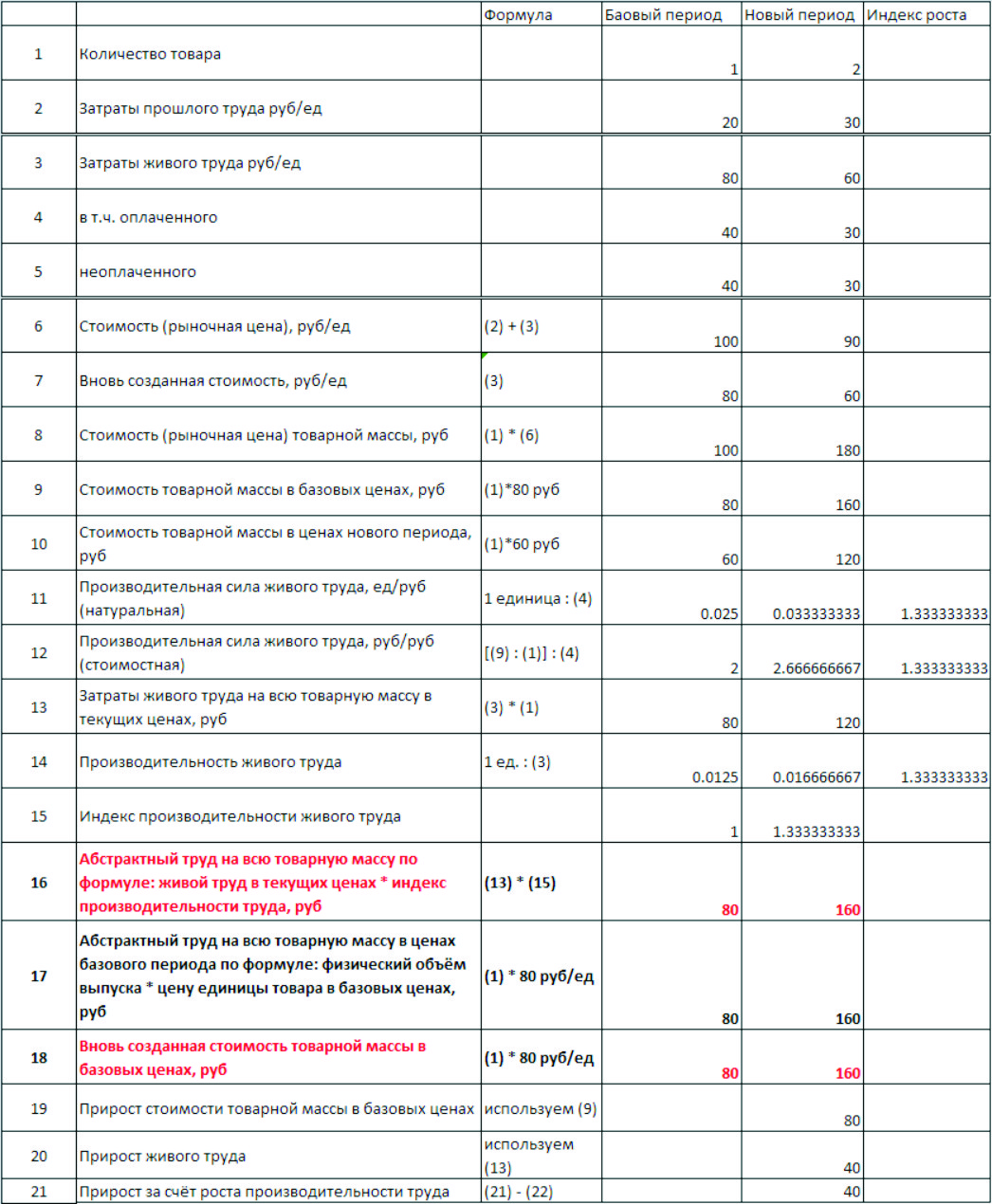

составную потребительную стоимость (ВВП, чистый внутренний продукт и т.п.) можно выразить только в неизменных ценах. Ранее я анализировал пример Маркса, когда он измерял производительность труда через добавленную стоимость, выраженную в неизменных ценах

viewtopic.php?p=8326#p8326Как стоимость, ВВП можно также выразить в текущих ценах, включающих влияние инфляции или дефляции.

Таким образом, как единичную, так и составную потребительную стоимость можно измерять, переведя текущую стоимость в постоянные товарные цены.

3. Выражает ли измеренный в деньгах ВВП (в общем и целом) вновь созданную стоимость или нет? Прежде всего, надо понять, что такое вновь созданная стоимость. Здесь главное — не смешивать вновь созданную стоимость с

добавленной стоимостью, которая отражает влияние инфляции (дефляции) и роста производительности труда.

Вновь созданная стоимость прямо пропорциональна затратам живого труда с определенными качественными характеристиками определенного периода (года). К этим качественным характеристикам относятся: сложность труда, интенсивность, производительная сила, а также, поскольку речь идет о денежной оценке, — покупательная способность денег. Чтобы вновь созданные стоимости 1980 г. и 2000 г. стали сопоставимыми, их надо выразить или в качественных характеристиках 1980 г., или в качественных характеристиках 2000 г.

Если мы в рассмотренном примере воспользуемся характеристиками 1980 г. (пример по США), то текущую стоимость ВВП в 1980 г. надо умножить на индекс роста затрат труда:

2917×(135,2 / 99,3) = 3971,5 млрд. долл.

В результате получаем оценку вновь созданной стоимости 2000 г. = 3971,5 млрд. долл.

Если же мы воспользуемся характеристиками 2000 г., то текущую стоимость ВВП в 2000 г. надо разделить на индекс роста затрат труда:

10130 : (135,2 / 99,3) = 7440,2 млрд. долл.

В результате получаем оценку вновь созданной стоимости 1980 г. = 7440,2 млрд. долл.

Григорий писал(а):

Предлагаю теперь (раз мы пришли в этом пункте к согласию) обсудить более детально, что это значит. Возможно, мы вкладываем немного разный смысл в эту словесную формулировку. Я расскажу, как я это понимаю, а Вы, Валерий, потом внесёте свои коррективы.

Итак, с одной стороны, стоимость реального ВВП увеличивается за счёт прироста живого конкретного полезного труда и роста производительности этого труда. С другой стороны, прирост стоимости реального ВВП равен приросту абстрактного труда.

Рассмотрим величину, которая равна произведению живого полезного труда (всё равно, в каких единицах - можно в рабочем времени, человеко-часах или количестве работающих...) на производительность этого живого полезного труда. Ясно, что производительность при этом будет зависеть от выбора единицы измерения живого полезного труда. Согласно схеме разложения реального ВВП на две части: прирост за счёт увеличения живого полезного труда и прирост за счёт производительности этого труда - суммарный прирост ВВП можно представить как прирост этой новой величины, полученной произведением живого труда на его производительность. Но мы согласились с тем, что этот прирост равняется приросту абстрактного труда. Таким образом, приходим к следующей формуле определения количества абстрактного труда:

ОПРЕДЕЛЕНИЕ "АБСТРАКТНОГО ТРУДА":

Абстрактный труд = живой полезный труд умножить на производительность этого труда.

С другой стороны, средний коэффициент редукции живого полезного труда к абстрактному труду зависит от его "сложности", "интенсивности" и "характера среднего труда" в данном обществе (определения Маркса). Если живой полезный труд измеряется у нас рабочим временем труда средней интенсивности, то основной вклад в коэффициент редукции даст "сложность труда". Тогда мы получаем следующий любопытный вывод: рост сложности общественного среднего труда сопровождается пропорциональным ростом производительности этого труда. Только при таком выводе можно понять, почему величина, определяемая произведением живого полезного труда на производительность труда должна быть равна абстрактному труду, определяемому через коэффициент редукции.

Но это - парадоксальный результат. Любая статистика покажет, что такой зависимости нет. Рост сложности труда вовсе не всегда и не в одинаковой пропорции согласован с ростом производительности труда. Простой пример. Внедрение более современной техники поднимает производительность труда значительно больше, чем возрастает при этом сложность труда, который эту технику приводит в действие. Если уровень оплаты труда в общем и целом растёт пропорционально сложности труда, то рост производительности труда опережает этот рост - факт известный - зарплата растёт медленнее, чем производительность труда. Поэтому составленное выше определение абстрактного труда трудно объяснить, используя лишь традиционные аргументы о сложности, качестве и интенсивности труда. Абстрактный труд (при фиксированном живом полезном труде), согласно этому уравнению, должен расти так же быстро, как растёт производительность живого полезного труда. Но это - разные величины и они регулируются разными принципами, и в рамках стандартной версии ТТС обосновать это уравнение довольно трудно.

Отсюда я делаю вывод, что стандартная версия ТТС недостаточна, чтобы объяснить теоретически динамику стоимости реального ВВП.

Вы, Валерий, возможно скажете, что живой полезный труд надо сперва свести к простому труду и надо учесть среднее качество труда в данном обществе в рассматриваемом периоде, а ещё выразить реальный ВВП в реальных деньгах. И я соглашусь с этим, но я уверен, что такой пересчёт ничего не изменит - по-прежнему останутся две части прироста стоимости реального ВВП - из-за производительности труда и за счёт увеличения живого труда (выраженного как простой средний труд), а значит, опять можно повторить ту же самую аргументацию. Думаю, что этот вывод есть ещё один аргумент, указывающий на необходимость внесения глубоких корректировок в стандартную версию ТТС.

4. Вся парадоксальность, о которой Вы, уважаемый Григорий, пишете, проистекает, снова же, от точки зрения, с которой рассматривается явление. Вот вы пишете, что приходите к выводу, который называете любопытным, — «рост сложности общественного среднего труда сопровождается пропорциональным ростом производительности этого труда. Только при таком выводе можно понять, почему величина, определяемая произведением живого полезного труда на производительность труда должна быть равна абстрактному труду, определяемому через коэффициент редукции». Но любопытного в этом весьма мало, так как Маркс писал:

«Труд исключительно высокой производительной силы функционирует как умноженный труд, т. е. создаёт в равные промежутки времени стоимость большей величины,

чем средний общественный труд того же рода» (т.23, с.329). Как видите, у Вас вывод имеет общий характер, у Маркса — относительный характер, так как указывается, по отношению к чему достигается умножение труда. Поэтому далее Маркс дает такое разъяснение: «…Капиталист, применяющий улучшенный способ производства, присваивает в виде прибавочного труда бо́льшую часть рабочего дня, чем остальные капиталисты той же самой отрасли производства. Он в отдельном случае делает то же самое, что в общем и целом совершает весь капитал при производстве относительной прибавочной стоимости. Но, с другой стороны,

эта добавочная прибавочная стоимость исчезает, как только новый способ производства приобретает всеобщее распространение и вместе с тем исчезает разница между индивидуальной стоимостью дешевле производимого товара и его общественной стоимостью. Тот же самый закон определения стоимости рабочим временем, который даёт себя почувствовать введшему новый метод производства капиталисту в той форме, что он должен продавать товар ниже его общественной стоимости, — этот самый закон в качестве принудительного закона конкуренции заставляет соперников нашего капиталиста ввести у себя новый метод производства» (т.23, с.329 — жирным шрифтом выделено мною).

Поэтому, рассматривая вопрос с правильной точки зрения, величина, определяемая произведением живого полезного труда на производительность труда вовсе не должна быть равна абстрактному труду, определяемому через коэффициент редукции.

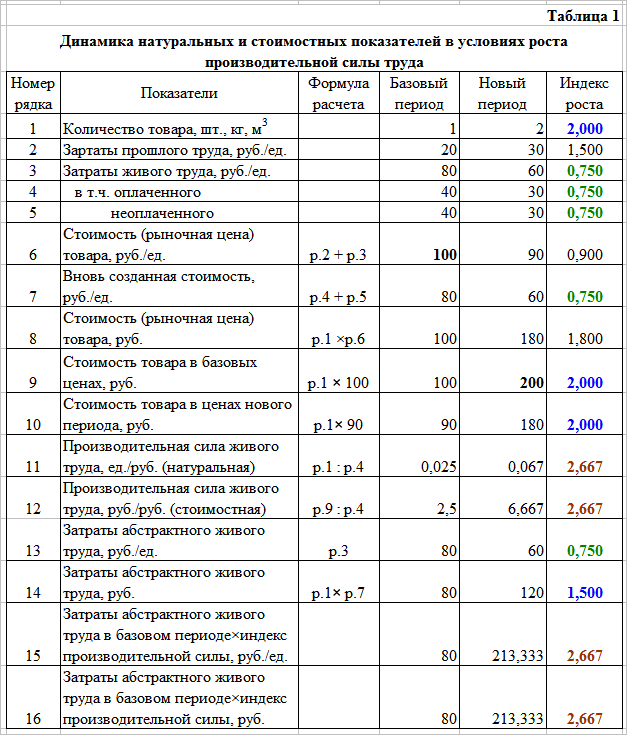

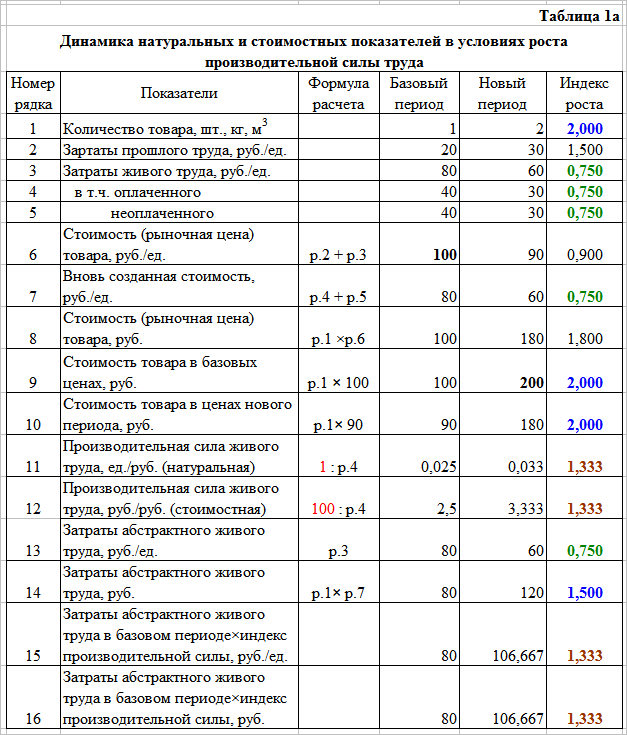

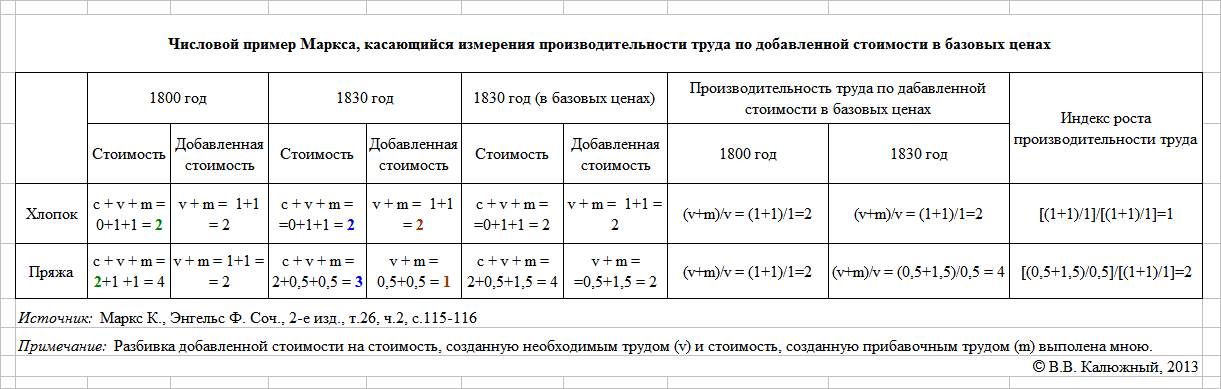

Нет ничего проще, чем разобраться в сложном вопросе с помощью числового примера (см. табл.1).

Из табл. 1 видно, что формула —

Абстрактный труд = живой полезный труд умножить на производительность этого труда, — не работает. Индекс роста абстрактного труда, определенный по этой формуле, совпадает с индексом роста производительной силы труда, и это не верно. Он должен совпадать с индексом роста затрат живого труда с размерностью руб./ед.

Не исключено, что я не в полной мере объяснил все вопросы. Сейчас, как говорят «вся душа моя пылает, вся душа моя горит» в связи с событиями в Киеве. То ли еще будет.

С уважением,

Валерий

{kind=link}